産業潮流

国内景気は緩やかな回復か

- 投稿日時

- 2024/12/09 15:42

- 更新日時

- 2024/12/09 15:45

25年度実質GDP、1%強の成長を予測

2025年度の経済予測を主な民間シンクタンクが11月下旬にかけ改定した。次年度は緩やか、あるいは緩慢な回復を辿るとの見方が主流。ただトランプ次期米国大統領の経済政策をはじめ地政学的リスク等、下振れ要因が見え隠れし、先行き視界不良のなか、リスクと向かい合う年になるとみられる。

※各シンクタンクの見通しは暦年ベースのIMF試算を除き年度ベース(25年4月~26年3月)で、24年7-9月実質GDP2次速報発表前の試算値。

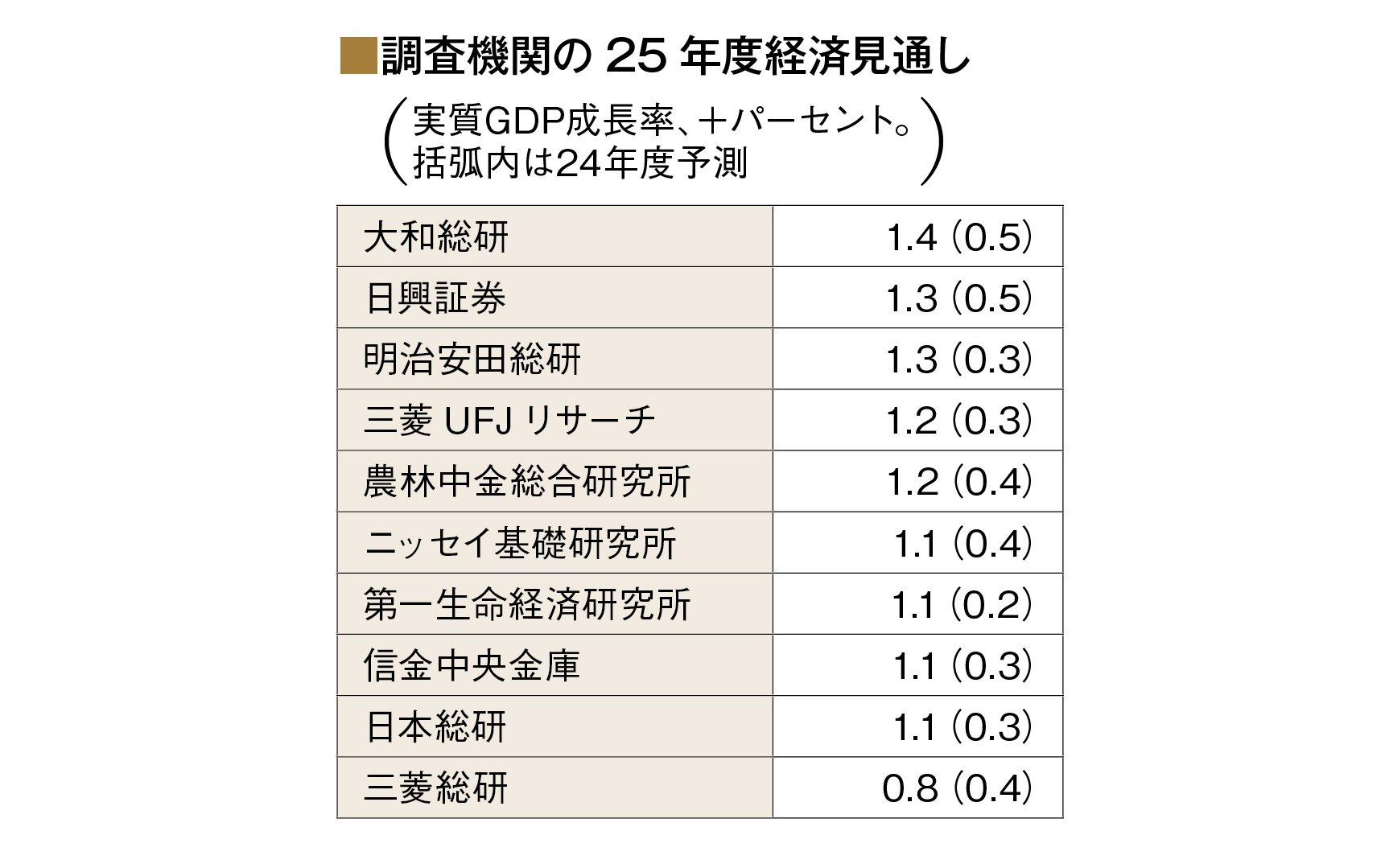

民間シンクタンクの試算より

主だったシンクタンクの経済見通しをみると、実質GDP成長率は24年度が0.2~0.5%の僅かなプラス成長に対し、25年度は0.8~1.4%成長へすべての調査機関が成長率の伸びを見込んでいる(表参照)。

物価上昇率の鈍化見通しに対し、上昇率で物価を上回る所得が個人消費の伸びをもたらすとみられる一方、民間企業の設備投資意欲は「好業績や人手不足を背景に強く、景気下支え効果が期待される」(三菱UFJリサーチ)などの見立てが多数。「先送りされた投資計画が動き始める可能性」(信金中央金庫)や、「デジタル化・脱炭素・サプライチェーン強靭化に向けた取り組みや人手不足対応などを背景に拡大傾向が続く」(三菱総研)といった表現が多い。

ただ、25年度の経済の動きについて「年後半にかけて景気回復感が強まる」(第一生命経済研究所)との見方がある反面、「年度後半は米国経済の趨勢がリスク要因」(明治安田総合研究所)、「多くの業種で中国市場での苦戦が続く見込み。中国の内需の弱さや中国企業の競争力向上が背景」(日本総研)とする機関もある。

■下振れリスクを懸念

今回の予測では、各調査機関とも共通して「下振れ」を懸念した。

その理由として一番はやはりトランプ次期大統領の政権運営。「大規模減税などから米国景気が浮揚し、日本製造業が恩恵を受ける」とのシナリオが期待される一方、関税引き上げによって「景気が想定以上に下振れる」との認識でほぼ一致する。

IMF(国際通貨基金)は今年10月末に発表した世界経済見通しのなかで、世界的に関税が引き上げられた場合の影響を分析し、25年(暦年)の米国経済は(関税影響を考慮しない場合の)GDP成長率2.2%予測に対し、関税を引き上げた場合0.4%低下する可能性があるなどと試算。同時に世界経済へのマイナス影響も指摘した。その後、トランプ氏が言及したカナダ、メキシコ、中国はじめEUやBRICSに対する具体的な関税引き上げ率について、国内外の調査機関がそれぞれマイナス影響をシミュレーションしている。こうした分析を次期米政権がどう受け取るかも注視される。ほか懸念材料として、世界的には戦争・紛争や原油高などが上げられるが、国内では人手不足による設備投資や企業活動の停滞を指摘する専門家も少なくない。

今後、各シンクタンクは24年7-9月実質GDPの2次速報を受けて再度経済見通しを発表する。また政府は、25年度1.2%程度の成長と発表してきたが、12月中旬頃に改訂版を公表予定。

(日本物流新聞2024年12月10日号掲載)