【2025年】半導体 EV 物流 日本の勝ち筋は:前篇

- 投稿日時

- 2025/01/09 14:14

- 更新日時

- 2025/05/07 17:05

各業界の勝ち筋を探る

昨年末、ホンダと日産自動車の経営統合への協議開始、ニデックの牧野フライス製作所への株式公開買い付け(TOB)実施(4月4日開始)というビックニュースが駆け巡った。中国など新興勢の台頭という「令和の黒船」に、望む、望まざるにかかわらず、変化を迫られる日本のモノづくりという背景がある。他方、日本の雇用の7割を支える中小企業にもマインドチェンジが求められる。中小企業庁の山下隆一長官の年頭所感から読み取れるのは「賃上げ」の実現はもちろん、「100億円企業」の創出への政策転換だ。中小企業が「事業継続」することで雇用の受け皿になっていた時代は終わり、中堅企業に「事業成長」できる企業に資源と人材が集中するステージに来た。本特集では各業界、ソリューション(25日号)ごとに事業成長への「勝ち筋」を探る。

「事業継続」から「事業成長」へ

日本再興 100億円企業創出がカギ

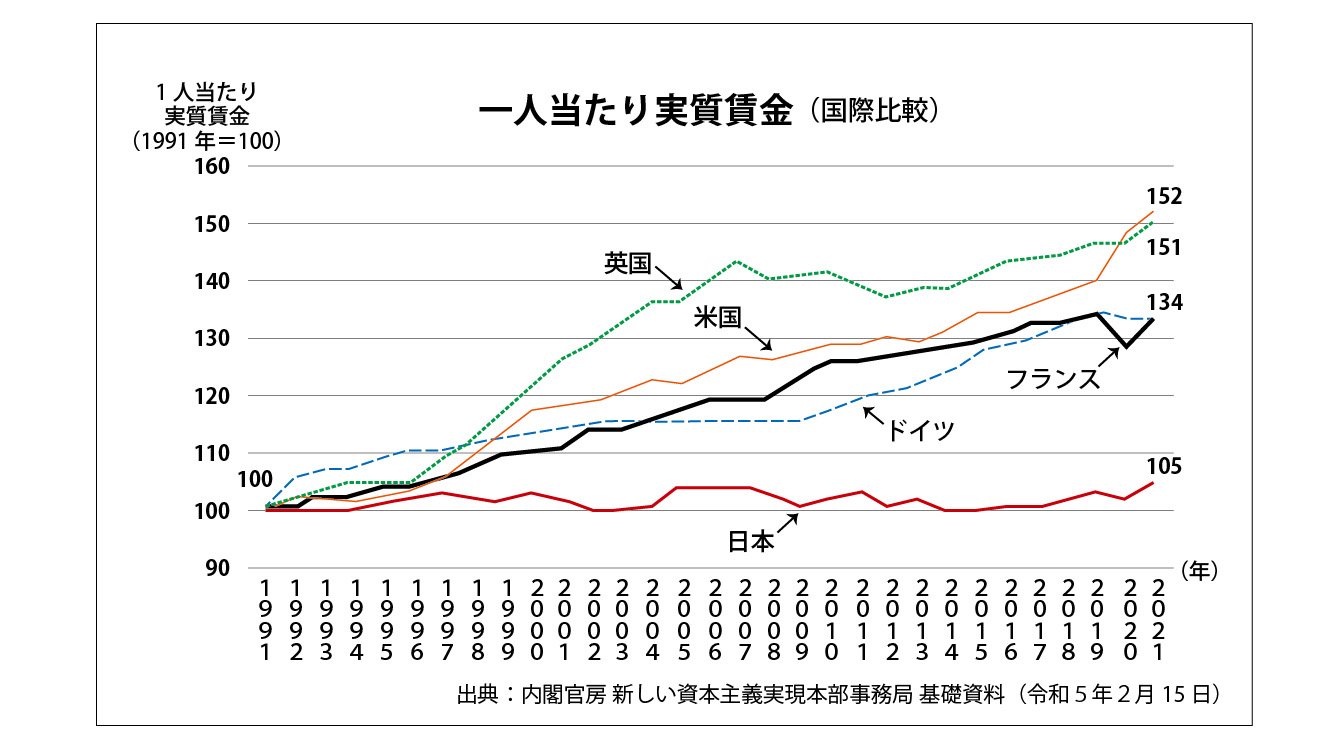

先進国の1人あたり実質賃金の推移を見ると、1991年から2021年にかけて、米国は1.52倍、英国は1.51倍、フランスとドイツは1.34倍に上昇しているのに対して、日本は1.05倍にとどまる。山下長官の年頭所感でも賃上げへの意欲が強く語られている。「賃上げと投資が牽引する成長型経済」へ移行すべく中小企業庁は「取引適正化の推進」「生産性向上支援」「成長投資支援」の3本柱で挑む。「取引適正化の推進」では「年に2回の『価格交渉促進月間』における『発注企業の交渉・転嫁の状況』の公表など、これまでの取組をより一層促進することに加え、下請法の改正や執行強化を実現」する。

2025年の通常国会で下請法改正の議論の土台となる報告書を、有識者でつくる「企業取引研究会」が纏めている。

報告書では長年染みついた「下請けいじめ」の問題点を指摘。「価格据置き型経済の問題は、個別の取引の適正化の問題にとどまらない」とし「30年もの長い間、経済のシステムといえるまでに組み込まれた価格や賃金が据え置かれる構造は、企業や労働者の行動を萎縮させ、我が国経済における新しい差別化された革新的商品や新しいサービスを生むイノベーションや技術革新の力を削ぐ一因となってきた」とした。資本金基準や買いたたき規制の見直し、手形廃止、知的財産の取引適正化などが議論される予定だ。

同年頭所感に戻ると「生産性向上支援」では省力化投資補助金の活用などを進める考えを示している。また「特に」と前置きをして、「売上高100億円を超える『100億円企業』は、直接輸出額や域内仕入高が大きく、賃金も高いなど、国内投資や地域経済を牽引していくような存在です。この『100億企業』を目指すような経営者・企業について、成長の後押しを行っていくことは、変革の時代を迎えている日本経済の更なる発展に寄与するものと確信しています」(山下長官)とする。中小企業経営強化税制、中小企業成長加速化補助金の拡充やリスクマネーの供給などが「100億円企業」創出のための支援策とされる。

■100億突破、1000社に1社

帝国データバンクでは、保有する企業概要ファイルCOSMOS2(147万社収録)の中から、過去10年間で年売上高が100億円を突破した企業について抽出・分析している。

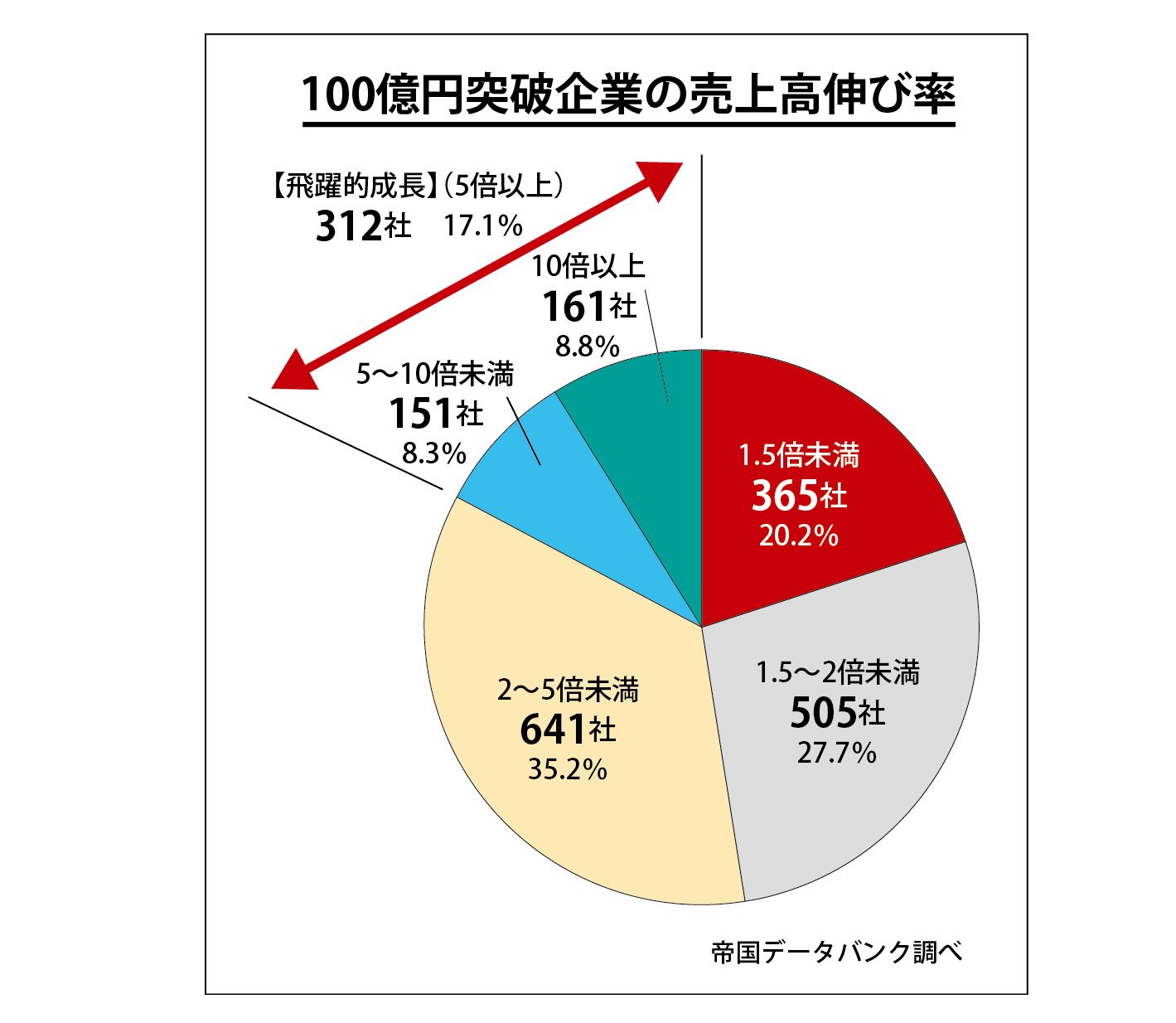

同調査では直近10年間(10期)で年売上高が100億円を突破した企業は、全国に1823社にのぼることが判明した。これは国内企業全体の0.12%にあたり、およそ1000社に1社という狭き門を突破した企業であることが分かる。

100億円突破企業の年売上高伸び率は、「2-5倍未満」が最多641社(構成比35.2%)。伸び率5倍以上の「飛躍的成長」は312社(同17.1%)だった。また飛躍的成長企業を類型化すると、成長産業を捉えた「成長市場型」が最多で127社(同40.7%)、競争力を高めた「独自価値創出型」が99社と続く。

船井総合研究所は「年商100億円企業へのロードマップ」のなかで「年商1億円の会社と年商10億円の会社の違い」として「再現性のあるビジネスモデルを確立しているかどうか」と指摘。「再現性があるからこそ、人材の採用・育成や多店舗展開で業績を拡大する」。この再現性を実現した先に「年商20億円・30億円の壁」があるとし「年商が20~30億円を超えた頃から成長が鈍化して頭打ち、そして次第に業績が低迷するという企業は数多く」いると分析する。この壁を越えた成功企業には「短期的に事業を拡大する『事業戦略』だけではなく、中長期的に企業価値を高める『経営戦略』があること」だと指摘する。

自動車産業の勝ち筋を探る

100年に1度の大変革期とされる自動車業界だが、この大変革なる言葉は「衝撃」や「戦国時代」という言葉にも置き換えできるだろう。実際に世界を見渡すと、道半ばに倒産・廃業を余儀なくされたプレイヤーは数多く、多種多様で複雑なアライアンスが見られる一方、大手からスタートアップまで市場を巡って群雄割拠、次世代を征すための戦いも複雑に熾烈化している。言うまでもなく過去100年なかったことだ。将来に向けて舵取りの難しいこの業界について、モノづくりの視点を若干交えて現況を探ると—。

■カーボンニュートラルに沿って…

次世代自動車(HV、PHV、EV、燃料電池車、クリーンエネルギー乗用車等)を巡っては、既に10年以上前からさまざまな憶測が飛び交っていた。

部品加工、金型業の経営者らが数十人集まった都内のある講演会では、車がEVにシフトした場合、我々の仕事は無くなるのではないかと複数が似た質問を繰り返した。司会を務めた大学教授は電池の劣化を理由にEVに置換されることは無いと話し、経済産業省の担当官は旧来の加工は減るが、新たな仕事も出てくるからそう心配はない。ただ車の部品点数で2割程度の減少はあるだろうと伝えた。

その後ヨーロッパを中心に、ゼロエミッションに向けてガソリン車の生産を廃止し、EV(等)へ全面切り替える国家宣言が相次いだ。これには法的縛りを伴うものと、そうではない表明もあったが、21年にはゼロエミ宣言に23カ国が同意し、日本も前年の東京都のガソリン車廃止宣言に続き、国としてガソリン車の新車販売廃止を検討すると述べた。

この流れは「カーボンニュートラル」という人類の命題に沿ったものなのか。そうとしてもこの大義名分のなかで、将来の自動車産業を征そうとの思惑が軸にあったのか。業界関係者が「貿易障壁の側面が強いことを理解せねば」と強調していたのも思い出す。欧州や中国など各国は、手厚い助成金をEV購入者に与え、EVは普及が急加速したわけだが、中国勢(等)の台頭が進むなか、最近は欧州勢はじめ明らかにトーンダウンしている。ちなみに先の宣言では多くの国が、30年~40年にかけガソリン車の新車販売禁止を謳っていたが、今は前言撤回をせずとも「EV絶対推し」の声はさほど聞かれない。一般的には、EV化の流れにブレーキがかかっているとの受け止め方ではないか。

■業界で進む複雑な提携関係

そうしたなか、当の自動車メーカーはどういう舵取りをしてきたのか。

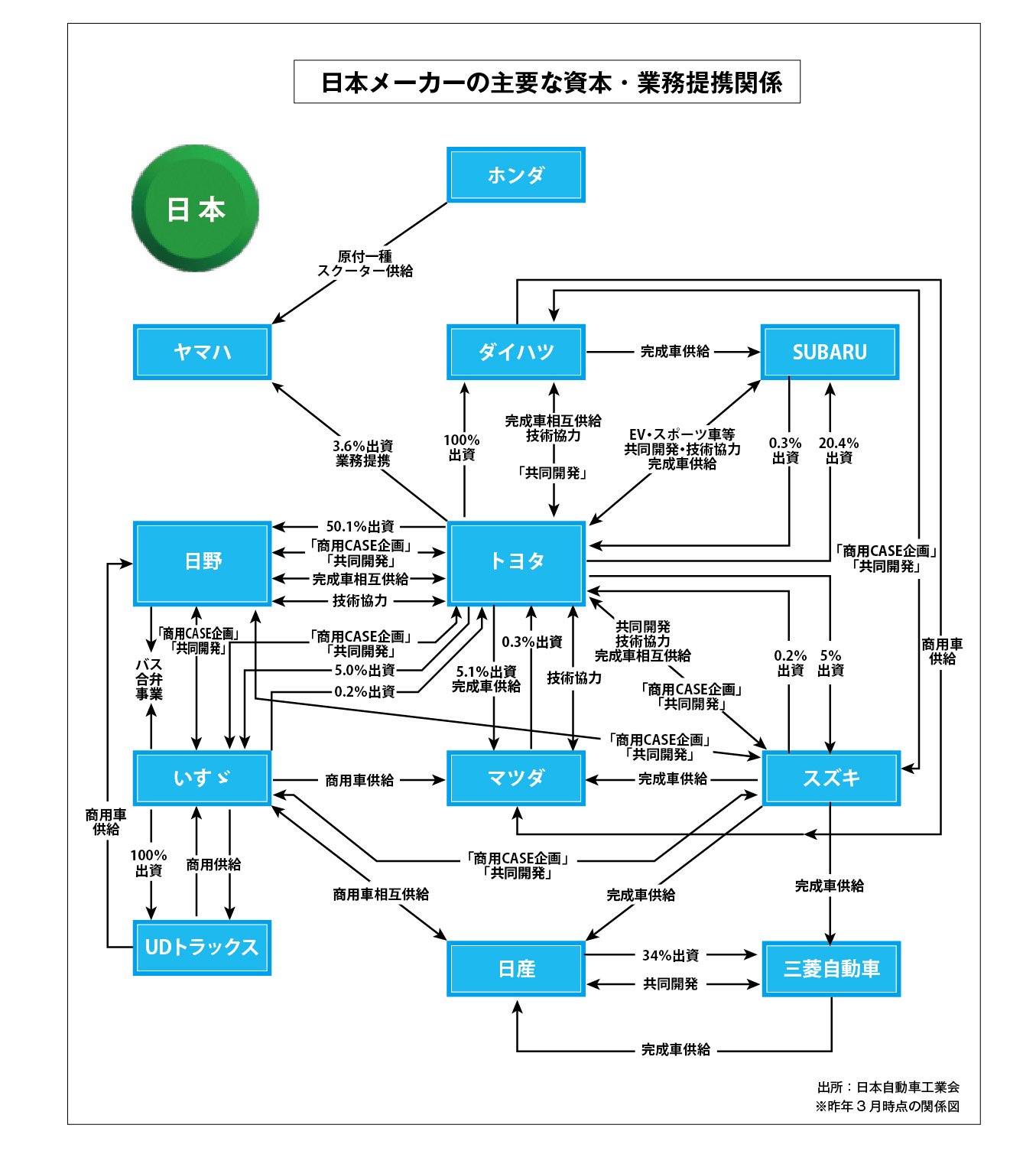

変革への対応に向けては自社だけでなく、技術開発から生産・販売協力までメーカー同士、様々なアライアンスを組んできた。

下の図は(一社)日本自動車工業会(JAMA)が昨年3月末時点の国内自動車メーカーの協力関係をまとめたものだが、まるで複雑な電子回路を見る思いだ。

もっともこれでも国内自動車メーカー同士に限ったもので、電機・半導体・通信系などとの協業も当然あり、対米国、対アジア、対中国でも同業・異業種と複雑なコラボレーションが進んでいる。

ちなみに米国では、中国EVメーカーを締め出す動きが露骨なほど顕著だが、バッテリー材料は負極材の黒鉛をはじめ中国依存度が極めて高く、テスラが電池製造の中国BYDや電池世界最大手CATL(中国)と部分的戦略的提携関係を持つことも見落とせない。このあたり中国排除・トランプ関税が「仇(あだ)」となる一面もありそうで、市場では「(米国を利する輸入財に対し)米国は敢えて障壁を減らす抜け道を作るだろう」とのうがった見方が少なくない。

上記の国内自動車メーカーの協業関係図では、上下最も離れた位置にホンダと日産がある。図を見る限り昨年3月末時点で両社のつながりは無いに等しい。これが一転、両社統合に向けた協議がはじまったことで、新たな、しかも極太の双方向の矢印が加わることになる。

■結果論を急がず、第3幕へ

EV化へ全面シフトの動きが変革の第1幕とすれば、シフトの揺り戻しが起きた昨年あたりが2幕か。今は第3幕に向けての幕間の期間かもしれない。いずれにせよ変革劇は続く。

結果論を押し通すのは慎みたいが、次のような実業家の声も聞かれる。いずれも代々続くオーナー系の有力生産財企業トップの話だ。

「競争激化のEVに大舵を切った日産は判断をあやまった。目先の投資効率を求めるステークホルダーの意見が響いたのだろうか。サラリーマン社長は限られた任期中でパフォーマンスを上げることに努めるが、オーナー企業であればもっと長い目で冷静に判断していただろう」。

別のオーナー系大手機械メーカートップは「ひとつの分野に特化するようなことはしない。そのリスクの大きさは過去を振り返って身に染みている」などと話した。

その一方、市場で一時「周回遅れ」とも揶揄されたトヨタの判断(全方位戦略)を評価する動きも広がっているようだ。

ただ、いずれにせよ変革はEV(電動化)を軸に続きそうだ。

目下、価格競争の激化などで中国では400社に及ぶ自動車及び関連部品メーカーが倒産・廃業したと伝えられるが(SNS以外に国内大手紙も報道)、他方では同じ中国でこの年末、EV新車に注文殺到とのニュースも飛び出している。また今年はBYDに続き中国ジーカーも日本へ本格進出予定だ。

テスラのEVは昨年、台数で1%程度の売上減だったが、以前から「持続可能なエネルギー社会を作る」とし、EVへのAI搭載や、EV技術をベースにしたエネルギー市場で成長している。トランプ新政権のなかでさらなる飛躍を目論む。

やはりクルマ社会の将来を展望するとEVが引き続き軸になりそうだ。なかでも最重要の電池で半固体電池、全固体電池の実用化時代が、目指すように到来するかどうかが近い将来のカギを握るだろう。

全固体電池は特許数をはじめ開発の進捗度でトヨタやパナソニックが世界をリードすると伝えられ、実用化の時期は早ければ26~27年ともされる。しかし車載用電池トップのCATL(中国)の技術幹部はまだ実用化は遠い旨を話し、当のCATLからも全固体電池に関連する情報は出ていないよう。

結局、次世代車の主役は、技術・戦略・各国の思惑が相混ざったまま実像が出来上がってくるまで今少し時間がかかりそうだ。その間、水面下では熾烈なつば競り合いが繰り広げられることになる。EVかHVか。いや先行きFCVか。脱炭素ガソリンが広がるのか。今年はいよいよ自動運転がレベル4に入るとみられることも目が離せない。

行き先や着地点がはっきりみえないなか、自動車を巡る研究開発投資はさらに進むとの見方が多い。その一方、量産型の大型投資はまだしばらく、限られたものになるかもしれない。

モノづくりの現場では、多数の部品を一体成形するギガキャスト工法的考え方が広がっており、また造形速度を高めた金属AM(付加加工)で補給品を素早く造形するといった試みもティア1などが行っている。自動車の変革は、その製造生産を支えるモノづくりにもダイレクトに波及している。

自動車産業の状況を駆け足でみてきたが、ユーザーサイドに対するアンケートでは「日本を含む先進国ではコネクテッドカーへの関心は意外と低い」や「世界的に若年層は中国など後発国のクルマ購入をためらわなくなっている人が増えている」、「HVをもっと評価すべき」などの結果も散見される。ガソリン車でないと乗った気がしないという声も依然根強い。

これまでは「クリーン」という大義が先行してEV(等)に傾斜したきらいがあるが、今後はクリーンをベースにしながらも、多様なユーザーニーズに適う、マーケットイン的な側面が成否を握るとの指摘もある。

「物流・マテハン」業界の勝ち筋

2024年は通過点さらなる効率化が必要

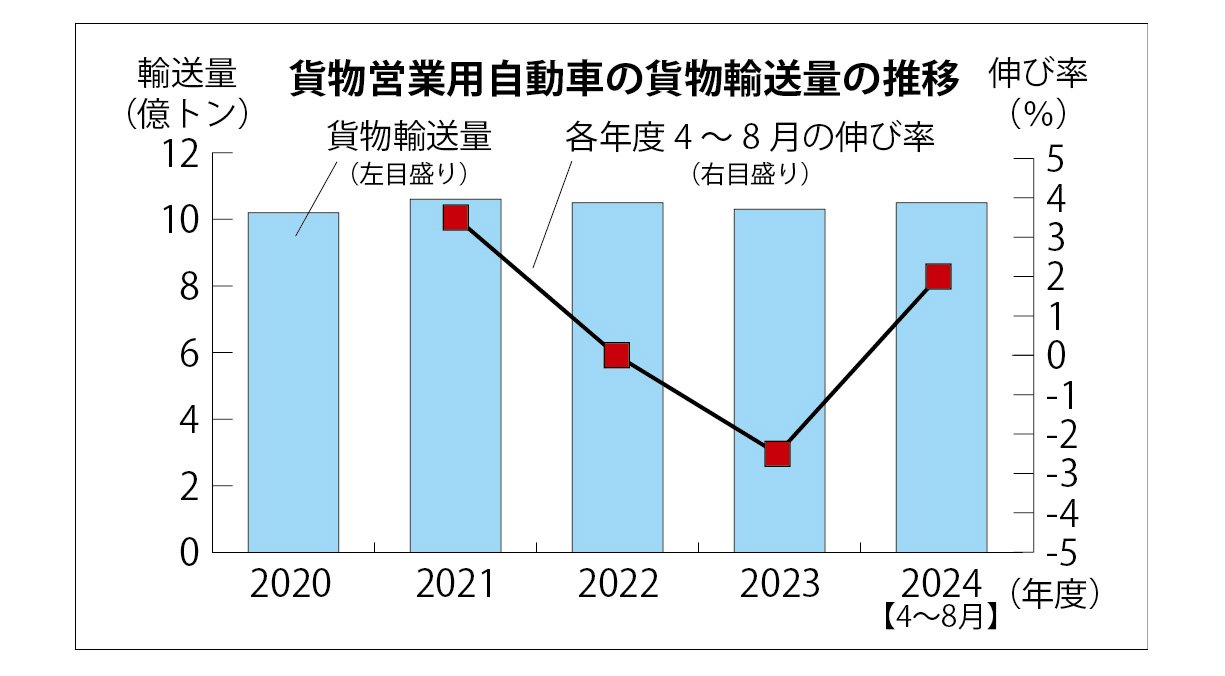

昨年4月、トラックドライバーの時間外労働上限が960時間に制限された。本規制によって懸念されたのが「物流の2024年問題」。何の対策も施されなかった場合、24年度には19年度の貨物輸送量と比較して14.2%の輸送能力が不足するとの試算もあり、物が運べなくなる可能性さえ指摘されてきた。

しかし、蓋を開けてみると、国土交通省が公表している貨物営業用自動車の貨物輸送量は、規制が適用されて以降の24年4月~8月でも10.5億㌧と前年同期と比較して2・0%増加しており、過去5年で見ても高い水準となっている。

事前に危惧されていたような輸送能力不足に陥ることが無かったことに対し、帝国データバンクはレポートで「人手不足が深刻な状況の中で、各社が輸送効率の向上に取り組んだことがわかる結果」とまとめた。

一方で、依然として燃料費の高止まりや人手不足、それらに起因する企業倒産などは継続的で、業界を取り巻く状況は厳しい。特に、荷主企業から聞こえる影響が物流コストの上昇だ。日本商工会議所が行った調査でも、24年問題における具体的な影響で「物流コストの増加」を挙げた中小企業が9割を超えた。住宅建材メーカーの幹部も24年度第2四半期の業績が減益に転じた理由の一つに物流コストの上昇を挙げるなど、増大する物流費は経営圧迫の一因となっている。

そうした中、各社は輸送方法の効率化に向け、輸送トラックの大型化や共同輸送の取り組みを加速させている。昨年12月には積水ハウスや積水化学工業、旭化成ホームズが住宅部材の共同輸送を開始すると発表。これにより、ドライバーの運転時間を従来から5割近い1万7千時間削減でき輸送コストも抑えられると見る。変革に時間がかかるとされてきた商習慣も、目をつぶることのできない物流コスト高騰を解消するためメスが入りつつある。

「24年問題は24年で終わりではない。24年が始まりであり、そこから雪だるま式に状況は悪くなる」

そういった言を昨年の賀詞交歓会ではよく耳にした。実際、昨年4月になってホッと一息つけた企業はほとんどないのではなかろうか。先んじて取り組みを進めてきた企業も、投資してきた最新の物流・マテハン設備を軸に新たな市場の開拓に余念がない。荒波を勝ち抜くためには、さらなる輸送の効率化やそれに伴う庫内の効率化を推進していく必要がありそうだ。

■関連記事LINK

日販 N-PORT新座、自動倉庫導入で書籍以外も1システムで

「半導体」業界の勝ち筋

半導体装置販売は3年連続で最高額更新へ

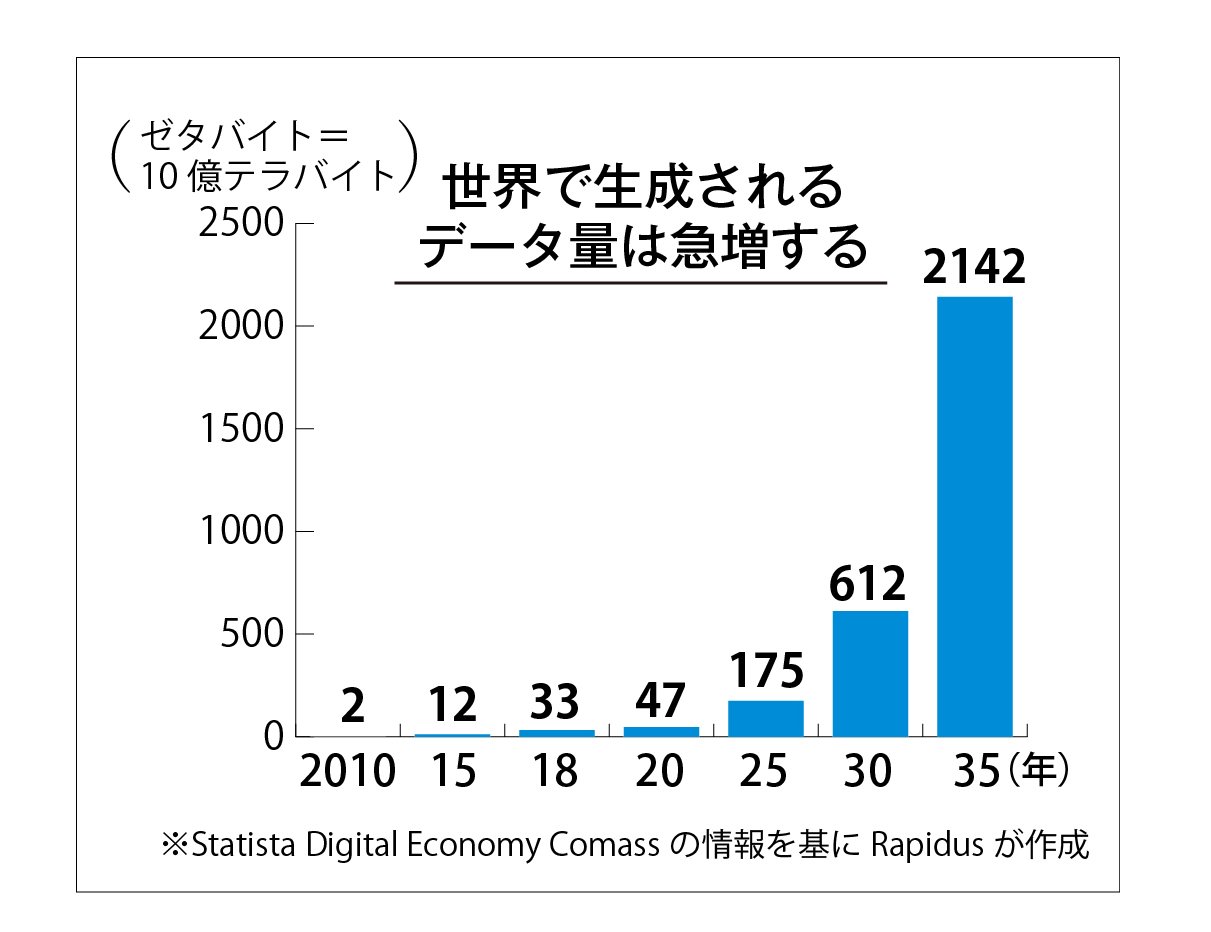

デジタル社会に欠かせない半導体の市場拡大が有望視されている。だがその時期はずるずると先に延び、生産財業界からは「25年後半からの回復の期待」などとトーンが小さくなってきた。だが、ビッグデータの広がりと生成AIの登場でデータ量の急増は避けられない。それを支える半導体の製造は前工程だけでなく後工程の完全自動化が進行している。

政府は半導体支援にこれでもかというほどの予算をつぎ込んでいる。11月に閣議決定した経済対策で、2030年度までに次世代半導体の研究開発の補助などに約6兆円、量産投資に向けた出資や債務保証に4兆円以上を投じるとした。補正予算案には1.5兆円を計上した。

政府の支援策は過去に「失敗」事例が多く、日本が主要プレーヤーに再び返り咲けるのか。なんとも心許ない。昨年完成した半導体受託生産の台湾TSMC熊本工場のお隣、福岡・遠賀郡で半導体関連の仕事を担う金型メーカーは「(政府の半導体支援は)またコケるのでは。九州には半導体や自動車の仕事をする有力な製造業があちこちにあるが、どこも景気がよくならない。九州に比べると産業基盤の少ない北海道でも事業を進めるというから耳を疑った」と冷めた目で見る。だが、政府は半導体を経済安全保障推進法上の「特定重要物資」と位置づける以上、ブレーキはかかりそうにない。

世界の半導体製造装置の販売額は2024年から3年連続で過去最高額を更新し続けるとSEMI(国際半導体製造装置材料協会、米カリフォルニア)は見る。12月9日に発表した予測によると、前工程および後工程の両面に支えられ24年は前年比6.5%増の1130億㌦、25年は1210億㌦、26年は1390億㌦と見ており、「24年7月以来、24年の半導体装置販売額の見通しは明るくなっており、特に中国およびAI関連分野からの投資が予想を上回っている」(アジット・マノチャSEMIプレジデント兼CEO)と言う。

半導体にかかわる日本の町工場も半導体市場の回復を有望視する。半導体市場の拡大が真っ先に現れると言われるのが真空ポンプ。それを製造する三正工業(東京都葛飾区、社員約120人)は「真空機器の売上高構成比は現状3割ほどだが、25年度は37%にまで高まる」(岸秀世司会長)と予測する。

半導体検査装置のコンタクトプローブを製造するアルファーテック(神奈川県横浜市、社員43人)の大野和実社長は「ITが広がりAIも普及する今、半導体を使わない品物を見つけるほうが難しい。半導体分野は波があるが、当社の23年度の同分野の売上高は10年前の2・4倍に増え、これからも増える」と見る。

■後工程に自動化機運

半導体市場の大半は前工程が占め、後工程は自動化が遅れていたが変化が起きそうだ。半導体製造のパッケージング・アセンブリーやテスト工程のトランスフォーメーションおよび完全自動化を目的とする「半導体後工程自動化・標準化技術研究組合」(略称・SATAS、理事長=鈴木国正インテル社長、東京都千代田区)が24年4月に設立された。半導体・半導体製造装置メーカーや自動搬送装置メーカー、標準化団体など22の企業・団体(24年9月現在)が参加する。SATASは省力化・自動化推進に必要な装置・システム間の標準化を進め、プロト、商用モデル、パイロットラインでの検証を行い、28年の実用化を目指す。

北海道千歳市に製造拠点IIM(イーム)を設けるRapidus(8社の出資で2022年8月に設立)はSEMICON JAPANに出展。ブースは大手半導体装置メーカーよりやや小ぶりながら注目の的に。2nmロジック半導体生産ついて25年にパイロットライン稼働、27年に量産開始を計画する。

SATASの組合員であり、ウェーハの自動搬送を担うオムロンはもう一段高い自動化を進める。振動でキズつけないよう制振制御による高速搬送や、微細な力を制御しナノレベルの動作・位置決め、AMRと協働ロボットを組み合わせた高度な位置決めなどに取り組んでいることを12月に東京で開かれたSEMICON JAPANのセミナーで紹介した。

同展に出展した安川電機はウェーハ搬送用スカラロボットを中工程(前・後工程の中間にあたるチップレットの工程)向けにアピールした。後工自動化への機運が高まる背景について「前工程だけでなく中工程、後工程にもクリーンな環境が求められるようになってきた。人手不足に加え、ますます高価になるウェーハを人手で破損させるわけにもいかないこともあるのでは」と話す。

RapidusとIBMが試作した2nm GAAウェーハ

■関連記事LINK

航空機産業の「勝ち筋」

2大メーカーの技術革新に乗る

EVなのか内燃機関なのかハイブリッドなのか。各メーカーの思惑や国ごとのエネルギー戦略、交通インフラの成熟度など、なかなか脱炭素に向けた道筋が見えてこない自動車産業。それに比べ、技術的な課題こそあれ、はっきりとした道筋が見えているのが航空機産業だ。自動車産業に比べプレイヤーの少なさもあるとはいえ、2050年までのゼロエミッションに向けて、メーカー、航空会社が足並みを揃えて取り組みを進めている。

世界の航空機業界における脱炭素の指針となっているのは、民間航空業界を管轄する国連の専門機関「国際民間航空機関(ICAO)」が2016年総会で採択した「国際民間航空のためのカーボン・オフセットおよび削減スキーム(CORSIA)」だ。

そのなかで綴られている具体的な目標が、2024年から2035年の間、国際線運航便のCO2総排出量を2019年比で85%に抑えるというもの。これらの目標を達成するために、航空機業界では新技術の導入、運航方式の改善(燃料の節約)、代替航空燃料(サステナブルアビエーションフューエル=SAF)の活用、市場メカニズムの活用(CO2排出権の取引)といった手法を組み合わせ、目標達成に向け施策を進めている。

航空機業界におけるリーディングカンパニー・エアバスは、SAFを活用した旅客機、水素航空機、さらには電動旅客機の開発を並行して進めている。「2050年のカーボンニュートラルに向けて、当社は全方位での取り組みを進めている。短期的にはSAFを活用できる新たなエンジンを、中長期的には水素や燃料電池を活用した電動機によって、脱炭素化に貢献していきたい」(エアバス・ジャパン野坂孝博コミュニケーション・ディレクター)

エアバスが開発中のゼロエミッション機

日本企業との連携にも積極的に動いている。昨年5月には研究開発拠点「エアバス・テックハブ・ジャパン」を都内に開設。「新素材の開発」「脱炭素技術」「自動化技術」の3分野を研究し、次世代航空機の開発への技術革新を進める構えだ。

「日本のモノづくりは生産技術に長けていて、ロボット活用に関しても世界トップクラス。生産ラインにおける最適化を手掛けてきた企業からロボットSIerまで、多くの日本企業との連携を期待している」(野坂氏)

■日本の技術力に期待感

エアバスは昨年10月には東芝エネルギーシステムズと提携。今後、共同で水素航空機開発に向けた超電導電気推進システムを開発していくと発表。超電導電気推進システムは、超電導モーターの超電導状態を作り出すのに必要なマイナス253℃の液体水素が、電気推進システム全体を効率的に冷却しつつ、電力を供給する燃料電池のエネルギー源となる。電動化システムにおけるエネルギー損失がほとんどない送電を実現できるため、エネルギー効率と性能を大幅に向上させられる可能性を秘めている。

エアバスは500kW級の超電導モーターによる実証実験を進めており、今回の東芝との共同開発で2MW級の超電導モーターの実用化を目指していく。加えて水素を燃焼して運用する水素エンジン航空機は、川崎重工や関西エアポートと連携し研究開発を進めている。

一方の雄、ボーイングも日本国内に昨年4月、名古屋市内に研究開発拠点「ボーイング ジャパンリサーチセンター」を開設した。同社の技術戦略の中核をなす研究開発センターは、米国に5カ所、海外には日本を含む7カ所に拠点があり、様々な企業と連携しながら、研究開発を行っている。

名古屋の拠点では、主に航空機の設計や製造に取り入れるための最新デジタルツール及び製造技術、複合材の開発やリサイクルスキームの確立、2030年までに100%SAFで飛行可能な航空機の開発、水素技術の実現可能性の検証、製造現場におけるロボット活用といった多岐に亘る研究が行われる。

「日本企業はその技術力と高い信頼性により、767型機以降、ボーイングの航空機の生産分担比率を上げており、ボーイングにとって日本は米国外で最大のサプライヤー。ジャパンリサーチセンターの開設は、日本におけるボーイングのプレゼンス拡大の一環でもあり、このセンターの拠点となる名古屋オフィスは、米国外の研究拠点としては最大規模となり、民間航空機関連のサプライヤー企業を支えるボーイングのチームも常駐する」(同社)

ボーイング、捲土重来なるか

ボーイングが昨年10月23日に発表した2024年7—9月期(第3四半期)決算は、純損益が61億7400万㌦(約1兆円)の赤字(前年同期は16億3800万㌦の赤字)だった。ストライキによる生産停止の影響や、新型機777Xの開発コストの増大などにより、9四半期連続の最終赤字となった。2024年に入っての損失額は80億ドル近くに達している。

ボーイング737MAX

長きに亘って民間航空機受注首位を堅持してきたボーイングだが、2019年にエアバスに上回られて以来、5年連続で後塵を拝している。2023年の受注数はエアバス2319機、ボーイング1456機と約1・5倍の差を付けられ、機体納入数においても2022年はエアバス661機、ボーイング480機と生産能力においても大きな差を付けられた。

737MAXの相次ぐ事故や、777、767の生産停止、さらには防衛、宇宙部門の低迷により業績が悪化。株価は5年前に比べ半値以下となり、大幅な人員削減計画を発表するなど苦境が続いている。

日系サプライヤーは1980年代以降、主に民間航空機の分野でボーイングとの関係を深化。その数は150社以上にのぼり、米国以外の国としては最大の部品供給国となっている。

「787についてはストの影響も軽微だが、日系サプライヤーからの供給が機体の2割に及ぶ777や737MAXに関しては、生産スケジュールに深刻な影響が出ている。昨年11月にストが妥結してから徐々に見通しがつき始めている」(大手重工関係者)

様々な問題こそあれ、米当局はボーイングを意地でも守るだろう。1月のトランプ政権への移行は、ボーイングにとっても少なからず追い風になると見る向きもある。

「ボーイングの苦境を見ながらテコ入れしてこなかったバイデン政権に比べ、トランプ政権は前回の任期中にもたびたびボーイングを支援してきた。今回の再選によって期待感が航空機部品サプライヤーに広がっており、機械の受注にも繋がりそうだ」(工作機械メーカー幹部)

2024年時点でのボーイングの受注残はおよそ5400機と言われており、金額にして4280億㌦(約65兆円)にも上る。まだまだサプライヤーにとって「稼げる」分野であることに疑いの余地は無い。

型式証明の高い壁

「航空機産業にABC時代が来る」と言われて久しい。Aはエアバス、Bはボーイング。残るCは中国商用飛機(COMAC)を指す。COMACはエアバスA320にそっくりなC919を上市、A350にそっくりなC929を開発中だ。

COMAC「C919」(定員170名)

C919は2017年に初飛行、2023年5月から商用飛行を開始。現在は中国国内の航空会社を中心に1200機の受注を獲得している。現時点でCOMACによるC919の年間生産能力は10機程度ながら、2025年から第二工場が本格稼働することにより、年間生産能力を最大50機程度まで引き上げると見られている。

しかし、C919は世界中にセールス出来るわけではない。世界の空を飛ぶためには米連邦航空局(FAA)、欧州航空安全機関(EASA)による型式証明が必要になる。日本が肝入りで開発を進めた三菱スペースジェット(MSJ)も跳ね返された高い壁だ。

C919は欧米の認証を受けることなく、中国民用航空局(CAAC)の型式証明のみを先に得て、中国国内限定での運用となっている。

前述のように1200機の受注を得ており、中国国内だけでも十分なニーズがあることが窺い知れるが、現在はEASAにも型式証明を申請。訪中したEASAの審査員が実際にC919に搭乗するなど機体を審査。早ければ2025~2026年にも型式証明が取得できる可能性もあるという。一方で欧米メーカーの既存機に酷似した機体とあって、これからの審査が難航すると見る向きもある。

実際に認証を得たとなれば、エアバス、ボーイングにとって大きな脅威となるだろう。だが、度重なる開発延期や認証取得プロセスを経て、C919の機体価格は当初予想価格の約2倍となる6億5000万元(約130億円)に高騰。これはエアバスA320neoやボーイング737MAXといった競合機種と変わらない価格となる。

生産力や信頼性、アフターサービス、ブランド力において一歩劣るC919が、世界の空で戦うには型式証明の取得とともに、さらなる生産コストの削減も求められる。

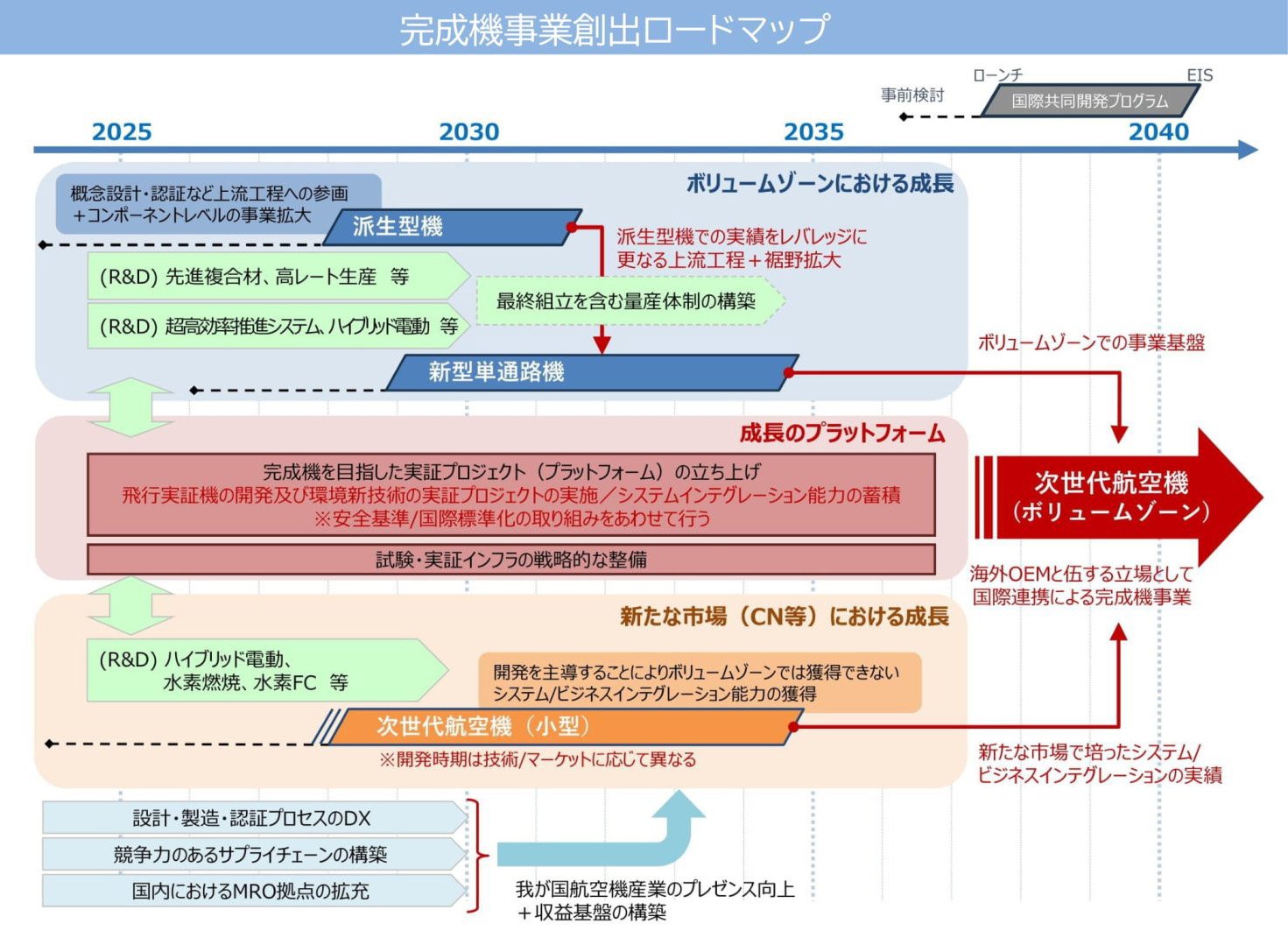

2035年以降の完成機事業化目指す

経済産業省「MSJの失敗を教訓に」

昨年4月に経済産業省が策定した「航空機産業戦略」では、ボーイングやエアバスなど海外の完成機メーカーと肩を並べる立場で、国際連携による完成機事業の創出を目指す方針が打ち出された。

MSJの計画中止という苦渋を味わってなお、国産の航空機開発を目指すのには訳がある。日本は航空機産業における優秀なサプライヤーとして確固たる立場を築いているが、今後、脱炭素化を目指す航空機業界においては大きな市場環境の変化が予測される。こうしたなか、日本の航空機産業がさらに発展していくためには、完成機事業は必要不可欠なものと経産省は捉えている。

一方で、近年の大型航空機の部品数は約300万点。自動車の100倍に近い数に上る。それゆえ開発プロジェクト開始から型式証明取得までの期間は1980〜1990年代に5年程度だったものが、2000年以降は平均で8年程度かかるようになっている。

MSJ同様、やはり開発期間の長期化とそれに伴う開発コストの増大が懸念されるが、航空機の開発は1回失敗するのは当たり前。むしろ2回、3回と勝負していかなければいけない。それを官民でどういうリスク分担をしていくかがポイントになる。また、開発や認証取得、販売、運用における総合的な「インテグレーション能力」も重要になる。

さらに日本だけに留まらない「グローバル体制の構築」も挙げている。世界中で航空機開発・製造のリソースが逼迫する中、他国との連携でグローバルな飛行機作りを目指していくべきとしている。

また、日本の航空機産業がサプライヤーから脱却し、成長する上で経産省が特に重視しているのが、認証能力の向上だ。将来の航空機開発に向け、設計・認証プロセスの変革や脱炭素化が進む中、認証能力の底上げ、「軽量化・効率化」、「電動化」や「水素」などの新技術に関する国際的な安全基準づくりへの理解と積極的な関与が、今後の認証取得のカギを握っている。

(日本物流新聞2025年1月10日号掲載)

関連特集