【新春企画】産業展望2023

【画像1】タイトルイメージ

【画像2】三菱自動車「ekクロスEV」・BYDジャパン「ATTO 3」

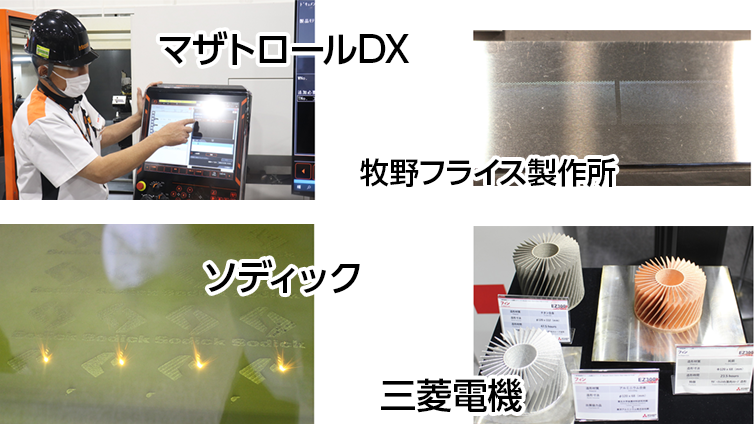

【画像3】マザトロールDX・牧野フライス製作所・ソディック「LPM450」・三菱電機

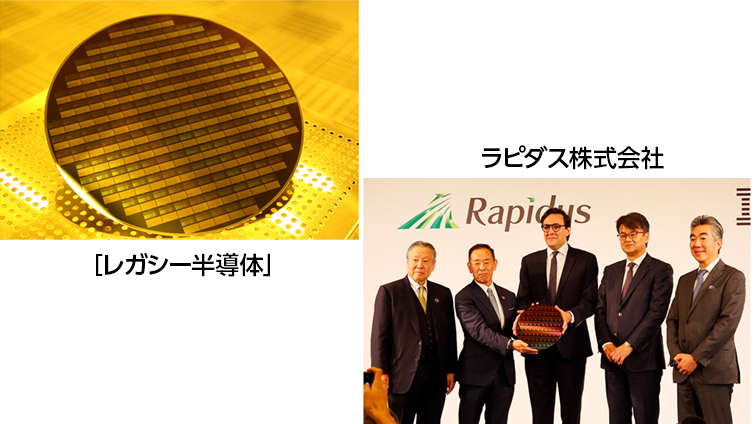

【画像4】「レガシー半導体」・ラピダス株式会社

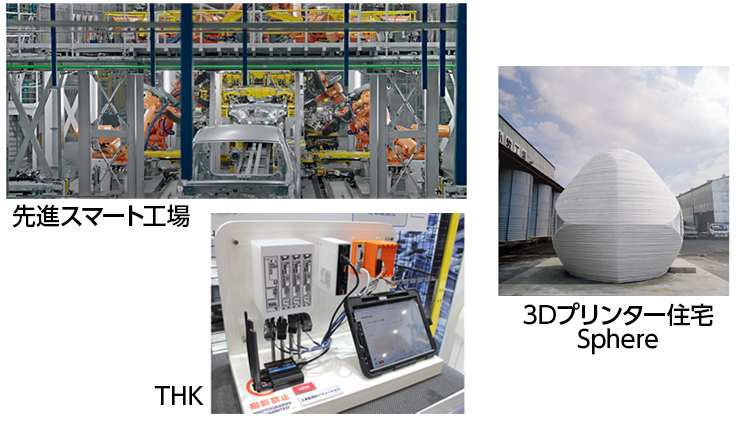

【画像5】先進スマート工場・THK・3Dプリンター住宅Sphere

感染症の流行にともなうサプライチェーンの激変や、予期せぬ紛争によるエネルギー、資材価格の高騰など、製造業を取り巻く環境は2023年も難しい局面を迎えている。だが、こういう時期だからこそ将来を見据えた積極的なチャレンジが必要なのではなかろうか。

モビリティにEV旋風

〜人気の軽EV、中国の「黒船」上陸も

三菱自動車のekクロスEV

「EV元年」とも呼ばれた去る2022年は、振り返れば確かにEV(電気自動車)が日本市場を席巻した最初の1年だった。6月には日産自動車と三菱自動車がそれぞれ軽のEV「サクラ」と「ekクロスEV」を発売。軽のEVといえばかつて三菱自動車が世界に先駆けて投入するも販売が振るわなかった「アイミーブ」が思い出されるが、フタを開けてみればサクラ・ekクロスEVとも売れに売れている。実質100万円台という価格を実現した補助金の存在こそ無視できないものの、走行性能や乗り心地が黎明期と比べ進化したことも背景にあるだろう。性能面が街乗りユーザーの期待値を上回ったことがこの快進撃につながったと言える。

12月に発表された第43回日本カー・オブ・ザ・イヤーでも、目立ったのはEV勢の躍進だった。栄冠に輝いたのはサクラとekクロスEVで、インポート部門では韓国・ヒョンデの「IONIQ5」が、デザイン部門ではBMWの「iX」がそれぞれ賞を取っている。国内に限ればEVの普及率はまだ低いものの、9月には新車販売台数に占めるEV(BEV以外にPHEVも含む)の割合がはじめて4%を突破した。販売台数に占める「新エネルギー車」(BEV・PHEV・FCV)の割合が足元で30%を超えた中国には大きく水をあけられているが、自動車市場におけるEVのプレゼンスは22年、いよいよ国内でも本格的に高まってきた感がある。

■迫る中国・BYDの本格参入

急速に進む自動車の電動化。その震源地は欧州と中国だが、なかでもさしあたって日本の市場にインパクトを与えそうなのは中国のBYDだ。元々バッテリーメーカーだった同社は06年にはEV開発に着手し、今では米・テスラとEVの販売台数でトップの座を争うEV界の巨人へと成長を果たした。そしてBYD Auto Japan(BYDの日本法人・以下BYDジャパン)が日本における第一弾として投入する世界戦略EV「ATTO 3」が、本年1月31日にいよいよ発売を控えている。

ミドルサイズSUVであるATTO 3の販売価格は440万円。独自に開発した薄い刃のような形の「ブレードバッテリー」と呼ばれる電池を採用し、航続距離は485km(WLTC値・同社調べ)と、長距離走行も充電なしでこなせるスペックだ。月額4万400円(補助金適用前提)のサブスクモデルでの提供も行うといい、性能に対してその割安感は強い。すでにオーストラリアやタイでも販売されており、昨年10月末までにグローバルの販売台数で14万3000台と実績も積んでいる。

この車が日本の消費者にすぐに受け入れられるかは不透明だが、同社は23年中ごろにコンパクトサイズのEV「DOLPHIN」を、23年下期にはハイエンドセダンのEV「SEAL」をそれぞれ日本市場に投入予定だ。高い競争力を持った価格設定での投入も予想され、気づいたときには街中でよく見かける車の1台になっているかもしれない。いずれにせよ、BYDは日本のEV市場における台風の目になりそうだ。

YDジャパンが1月31日に日本でも発売する世界戦略車「ATTO 3」

■自動運転のレベル4が解禁

こうしたEVシフトと並び、もうひとつ技術開発が進むのが車の自動運転技術だ。自動運転は0~5まで6段階に分類され、「レベル3」からは運転の主体が人から車に切り替わる。レベル3では緊急時にはシステム側の要求で運転者が運転対応を行う必要があるが、「レベル4」からはその必要もなくなり乗り手は「ブレインオフ(脳の開放)」が可能になる。ここまでくると相当未来の話にも思えるが、このレベル4が今年4月、自家用車を除く特定の条件下ではあるものの日本の公道で解禁されることが決まっている。

ここでいう「一定の条件」とは、車の運行を遠隔で監視することやサイバーセキュリティ対策を行うことなどだ。運用は都道府県公安委員会の許可制となり、当然対象エリアも限定されるものの、自動運転エリア内では「完全自動運転」と言っても相違ない。一部の自動車メーカーでも緊急時の運転者対応という不確定要素を嫌ってレベル3での自動運転技術の開発を避ける動きがあり、自動運転技術の一足飛びの進化が期待される。

次世代工作機械

〜現実と仮想の乖離なくすデジタルツイン

工作機械はハードとしての性能よりもソフトの充実、切削加工より付加製造や摩擦接合のほうに注目が集まっている。これらは台頭するアジアメーカーとの差別化要素にもなる。とりわけ他の産業分野同様、工作機械にデジタル技術が深く利用されるようになり、付加価値を大きく高めている。

加工不良・設備の衝突などを防ぎ垂直立上げを可能にするにはシミュレーションが有効と見られている。仮想空間上に現実世界をそっくりそのまま再現するデジタルツインがその有望株だ。ヤマザキマザックが今年4月に発売するサブスクリプションサービス「マザトロールDX」は段取りを正確に行うための指示書を自動作成するほか、交換した工具も自動計測することで現実と仮想の乖離をなくす。同社はこれまでにも仮想で段取りを行うデジタル段取りを推進してきたが、実際には交換忘れなどで仮想と現実の治工具に差が出ることがあったという。

マザトロールDXでは自動の工具計測で段取り指示書の内容が実行されているかどうかをチェックできる。

工作機械との親和性を急速に高めているロボットについてもデジタルツインが重宝されている。競合が多い日本市場に食い込むABBは自社製ロボットが採用される理由について「シミュレーションとデジタルツインを組み合わせた『ロボットスタジオ』があるから。これはABBの傑作」(日本法人の中島秀一郎社長兼ロボティクス&ディスクリート・オートメーション事業本部長)と言う。激戦区である5kg、10kg可搬の協働ロボットのリスクアセスメントを仮想空間上で行うことを同社が提案するのは、「協働ロボットは動作スピードにより安全性が変わり、AGV(無人搬送車)やコンベヤと組み合わされるとそれが複雑になる」からだ。

減少する熟練オペレーターの技能を補えると有望視されるのもデジタル技術だ。ナガセインテグレックスが発表した新アプリ「GRINDROID」はワークサイズや取り代などから推奨の加工条件を複数導き出す。加工が進むにつれて形状が変わる砥石による研削は、一般に切削に比べて勘・コツに頼る部分が大きく、それを補おうとする。「熟練者がギリギリ会社にいる今のうちにこうした技術を普及させなければ」と危機感を募らせる。

■微細加工・溶接をレーザーで

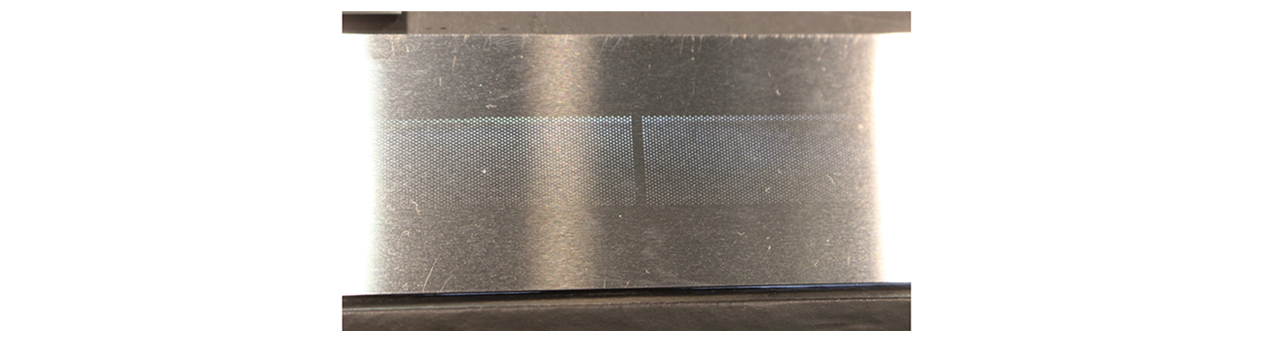

牧野フライス製作所が昨夏、超短パルスレーザー加工機「LUMINIZER LF400」を発売したように、大手工作機械メーカー各社はレーザー加工にも力を入れるようになった。牧野のこのレーザー加工機は照射時間が極めて短いフェムト秒(10のマイナス15乗秒)レーザーを用いることで熱拡散を低減し、加工で変質層やクラックを発生させない。昨年12月に幕張メッセで開かれたPhotonixでは幅1mほどのステンレス材に直径75μmの穴を3万4千個あけて展示。「不織布を製造するためのノズルをイメージした。レーザー径はわずか8μmなので丸形だけでなく四角穴もあけられる」と言う。

レーザーは溶接にも用いられるが、その高い溶接品質をどう担保するかが課題の1つだろう。アマダが昨年初めから提案するのは品質管理サポート「WELDXAI(ウェルデックスアイ)」。これまで破壊しないと見られなかった溶接の溶け込み深さや接合強度を、レーザー溶接中の表面の光や温度を測定し、AIを利用した統計解析処理で把握する。「他社さんが提案されている光の反射をみる方法のほうがよい場合もあるが、凹凸など適さないワーク形状がある。WELDXAIなら統計解析で異常の度合いを可視化し、閾値内の異常を事前に通知することもできる」と説明する。

牧野フライス製作所は直径75μmの穴を多数あけた薄板を展示

■改良進むAM

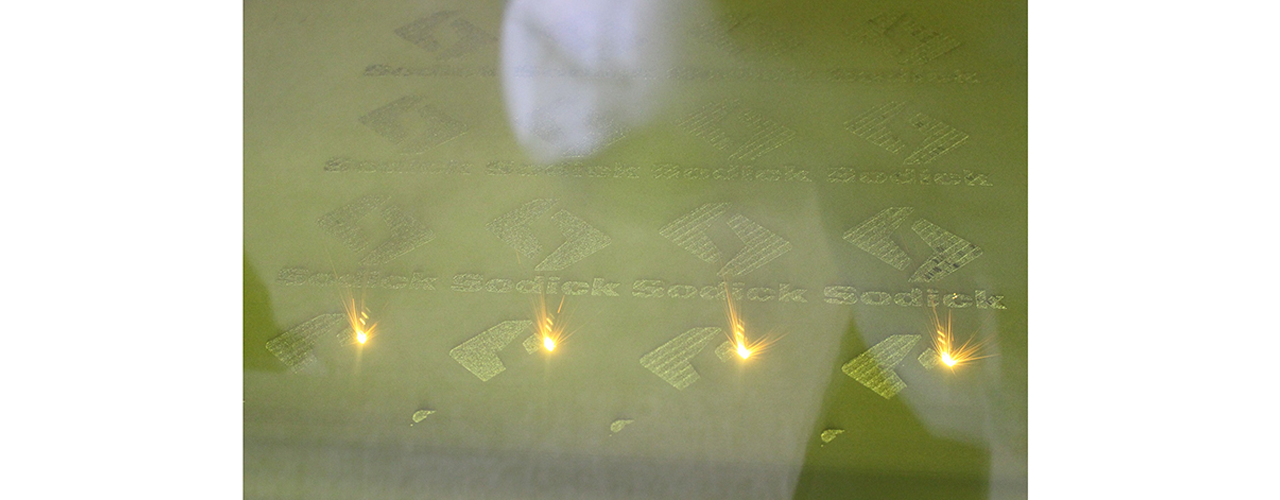

足し算の加工法であるAM(Additive Manufacturing=積層造形加工)は当初の欠点がずいぶんと改良されている。先行する松浦機械製作所がアップグレードしたハイブリッド金属3Dプリンター「LUMEX Avance-25」は、ソフトの見直しなどで造形時間を従来比で17%短縮した。ソディックが昨年11月に受注を始めた「LPM450」はレーザーをオプションで4基(標準は2基)まで付けて造形速度を高める。

造形精度やメンテナンスでも改良が進む。LPM450には造形中に熱処理をしてワークの反り・クラックをなくす「SRT工法」と、粉末自動供給・自動回収、粉末自動ふるいを行うユニット「MRS」を用意して差別化を図る。ソディックは「MRSユニットを複数導入していただければ、異なる材料の造形物を1台のプリンターで手早く行える」と利点を話す。

ソディックの「LPM450」は4基のレーザーで造形することが可能

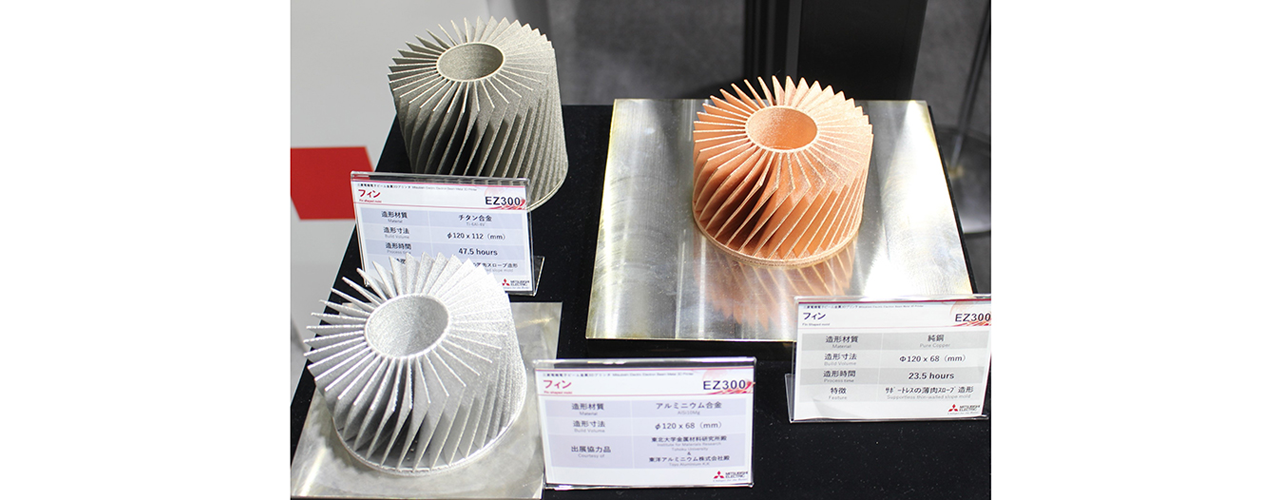

AMについてはレーザー方式だけでなく電子ビーム方式も登場している。電子顕微鏡で培った電子ビーム制御技術を応用し、日本電子は「JAM-5200EBM」を開発。三菱電機はTRAFAM(技術研究組合次世代3D積層造形技術総合開発機構)の成果でもある「EZ300」をアピールする。三菱電機によると同社の電子ビーム式AMはまだ数台の納入にとどまるが、ビームの吸収率が高いという特長があるため、レーザー方式が苦手とする粉末材である純銅やチタン、アルミニウムなどが扱えるという。

三菱電機が電子ビームを使って造形したフィン。右上から反時計回りに純銅、チタン合金、アルミニウム合金製

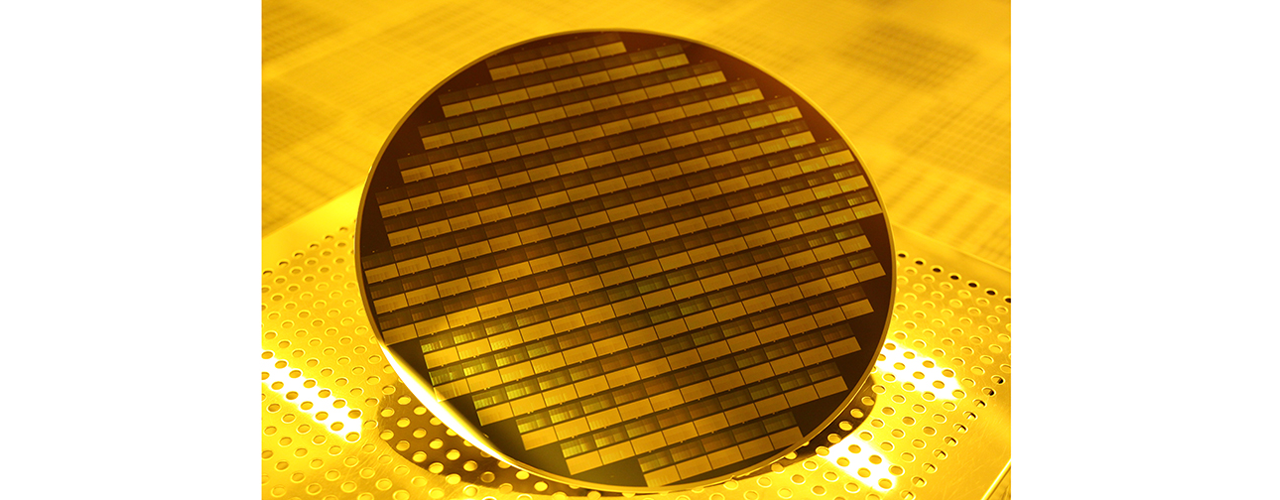

「レガシー半導体」需要に勝機

〜新技術は官民連携で開発へ

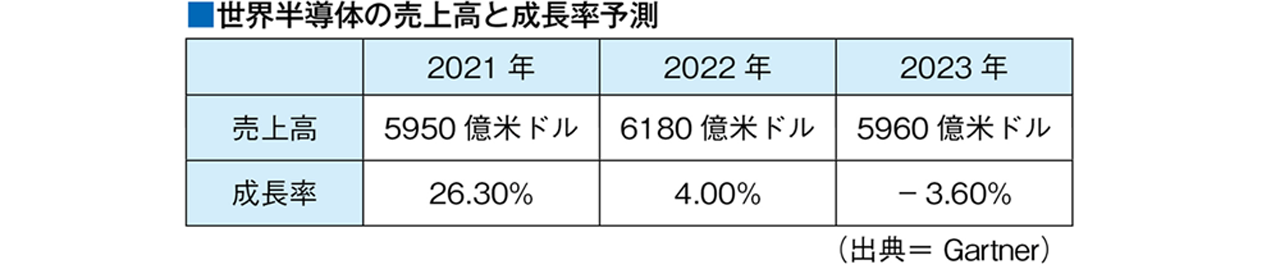

米調査会社Gartnerが昨年11月末に発表した世界半導体市場予測によると、2023年の世界半導体売上高は前年比3.6%減の5960億米ドルになると予想。同社の調査担当バイスプレジデント、リチャード・ゴードン氏は、「世界経済の急速な悪化と消費者需要の減退が2023年の半導体市場に悪影響を及ぼすだろう」と見通した。

現在の半導体市場は、コンシューマー向け市場とエンタープライズ向け市場の二極化が進んでいる。同社によると、このうちコンシューマー向け市場において、世界的なインフレや金利上昇による可処分所得の減少に加え、個人消費が旅行や娯楽など他の分野にシフトしていることが大きな要因となり、市場が冷え込みつつある。

一方、企業向けネットワーキング、コンピューティング、医療、商業輸送などのエンタープライズ向け市場については、マクロ経済の減速やウクライナ情勢などの地政学的リスクに左右されることなく堅調に推移している。ゴードン氏は「エンタープライズ向け市場は在宅勤務や事業拡大、デジタル化戦略推進に向けた企業のインフラ強化への戦略的投資が下支えしている」と語っている。

しかし半導体需要の減退に伴い、一昨年から続く恒常的な半導体不足が解消の方向に向かうわけでもない。家電用では不足が解消されつつあるが、自動車や産業機器に多用されている「レガシー半導体」と呼ばれる、旧世代型半導体の供給は依然として逼迫している。

自動車市場の62%、産業用機器市場の57%はアナログ半導体またはミックスドシグナルチップ、マイクロコントローラやMEMSなどの特殊部品に頼っている。しかし、大手チップメーカーはより先端的な製品に注力する傾向を強めており、旧世代型のものや特殊な半導体の供給へのテコ入れには消極的だ。

自動車、産業用向けには「レガシー半導体」需要が中心

■産業用向け半導体不足は続く

これまで半導体需要の主力であったスマホ、パソコンなどのBtoC向け電子機器の伸長は頭打ちとなっている。これに代わる新たな成長分野として期待されているものが産業用、自動車(EV・自動運転分野)、エネルギー開発、インフラ関連といったBtoB市場である。

これら新たな成長分野からの需要は、メモリ、マイクロ、ロジックといった先端高集積の新しいものではなく、アナログ、パワー、オプト、センサーといったレガシー半導体が中心。自動車各社が減産せざるを得ない車載用半導体はこちらである。

自動車はEVになると半導体需要が大きく増加する。英調査会社インフォーマによると、自動車1台あたりの半導体搭載金額がガソリン車で220ドル、EV400ドル、ハイブリッド車480、レベル3相当の自動運転車で800ドルと推計されている。これらで活用される半導体は高密度高集積よりも、省電力、耐熱、耐振動性など異なる特性が求められる。

こうした半導体需要の変化、技術潮流の変化は、日本にとっては有利に働く可能性もある。現在の半導体産業を牽引するサムスン、インテル、TSMCなどの企業は、多額の資本投下と最先端の素子でコストを下げ市場シェアを一気に獲得してきた。

しかし、レガシー半導体はパワー半導体、センサー、オプティカル半導体など、依然日本が競争力を持っている分野が多い。しかもハイテクニッチのオンリーワン分野、部品・材料・装置などのハイテクサプライに特化している。例えば半導体製造装置は世界シェア35%以上、材料に至っては約60%のシェアを占めている。今後も需要が見込まれるレガシー半導体分野においては、日本の培ってきた高度な技術の重要性が改めて見直されるだろう。

■政府も技術開発と生産を後押し

政府も2021年6月に「半導体戦略」をまとめ、開発や生産拠点の誘致などに注力している。半導体受託生産の世界最大手TSMCの熊本県への誘致(約4760億円)を皮切りに、キオクシアと米ウエスタンデジタルの三重県の合弁工場(約930億円)、TSMCによる茨城県つくば市の研究開発拠点(約190億円)、米マイクロンテクノロジーの広島県の工場(約465億円)など、8000億円を超える補助金を投入し、半導体産業の醸成に取り組んでいる。

また昨年11月には経済産業省が、次世代半導体の設計・製造基盤確立に向けた新たな研究開発組織の立ち上げと、その研究結果を踏まえた量産を目指す拠点として、「ラピダス株式会社」を設立すると発表。キオクシア、ソニー、ソフトバンク、デンソー、トヨタ自動車、NTT、NEC、三菱UFJ銀行などが出資し、2ナノ世代のロジック半導体の技術開発を行なうとしている。

半導体は数年ごとに技術革新が起きる装置産業だけに、今後も税金を含め兆円単位の資金がつぎ込まれる見通しだ。政府と国内有数企業が立ち上げた一大プロジェクトの行く末にも注目したい。

国内大手企業が立ち上げたラピダス株式会社

AIで世界にキャッチアップ

〜状態把握し最適制御へ

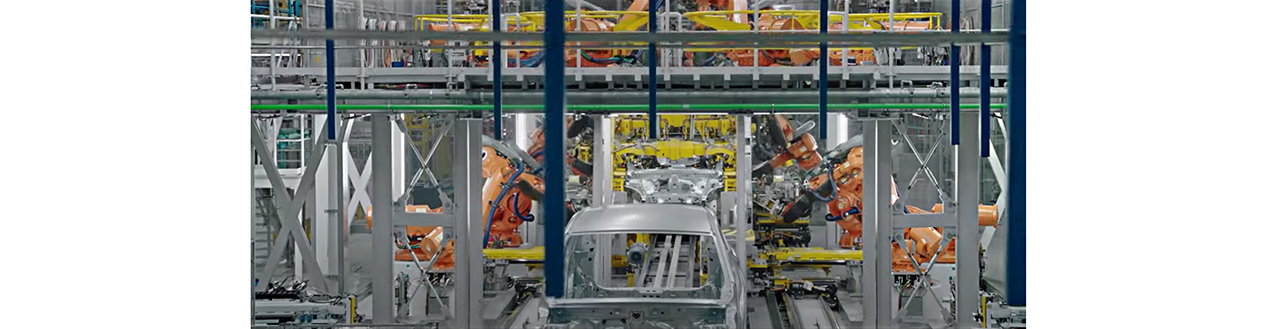

「カイゼン」が国際語になったように、日本の工場の多くは現場作業者による日々の改良の積み重ねが強みだろう。作業者の技能の高さを競争力の源泉としてきたと言ってもいい。だが、IoTやAI(人工知能)、ビッグデータなどのデジタル技術を活用する「第4次産業革命」が進むなか、世界から遅れをとっていないか。

第4次産業革命に向け世界経済フォーラム(WEF)は先進的なスマート工場を「ライトハウス(灯台)」として認定している。世界に114ある認定工場のうち日本の工場はわずか2カ所。うち1工場は外資系のGEヘルスケアなので、国内の日系企業の工場は日立製作所の大みか事業所(茨城県日立市、2020年に認定)だけということになる。

ライトハウスと認められた先進スマート工場

AIや5Gをもっと活用する必要がありそうだ。技術・生産管理を専門とする藤本隆宏・早稲田大学教授は、中国などで増える設備力に頼ったモジュラー型製品を量産する工場を日本企業は目指すべきでないと指摘する。日本は現場に残る多能工と、各種センサー・AI・ローカル5Gなどを利用する協働型の工場で競争優位性を保つべきだと言う。

使えそうなツールは揃ってきた。アクチュエーターやボールねじ、大型モーターを対象に不具合などを予兆検知するIoTサービス「OMNI edge」(2020年1月から開始し、400社以上が利用)を広めてきたTHKは昨年11月、工具監視AIソリューションをサービスに加えた。サーボモーターの配線に付けた電流センサーで切削工具のチッピングや摩耗を把握してそのデータをクラウドに上げ、利用者は端末から確認できる。「電流を見るだけなので古い機械にも後づけできる。鍛造品やシャフトの加工で頻繁に工具交換する方に向く」と言う。

芝浦機械とAI・IoTサービスを提供するマクニカ(神奈川県横浜市)が昨夏発表したサービスもAI実装を支援する。両社は芝浦機械の門形マシニングセンタMPFシリーズにおいて加工状態(チッピング、びびりなど)を判断し最適制御につなげる機能をAIで実現しようとする。

長岡工業高等専門学校(新潟県長岡市)発のスタートアップ、IntegrAI(同、インテグライ)が販売するのは、AI内蔵のカメラで製造機器が示す数値を自動でデータ化するシステム。目視で行われることが多い品質改善のためのデータ取得を自動化する。目視よりも細かくデータを収集でき、異常時の通知や遠隔からの稼働状況確認ができるとあって、昨春にはJAXAの種子島宇宙センターでこのシステムが採用されたという。

左の4本の配線に取り付けた電流センサーから工具情報を読み取る(THK)

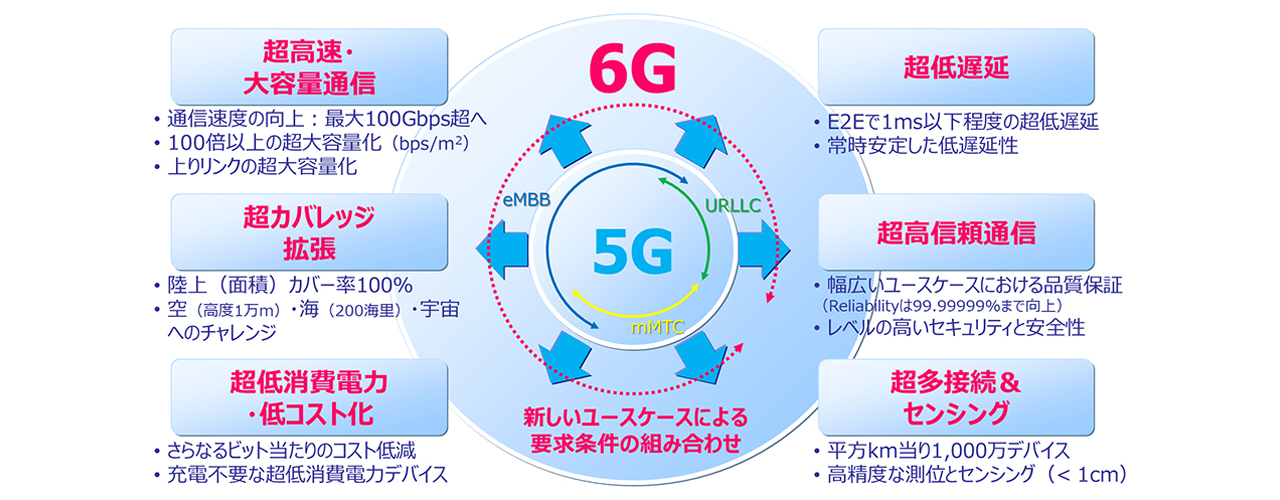

通信技術は5Gから6Gへ進化

〜普及のカギ握るビジネス需要

音声通話と簡単なテキスト送信がメインの1980~1990年代の第1~第2世代移動通信システム(1~2G)から、写真や音楽も送受信できるようになった2000年代の3G、動画やインターネットを本格的に使えるようになり、スマートフォンの爆発的な普及の下支えした4Gを経て、2020年代は5Gの商用サービスがスタート。最大通信速度は4ギガビット/秒を超えるところまできている。

5Gには、高速・大容量、低遅延、多数端末同時接続といった技術的特長があり、4Gまでのマルチメディア通信サービスをさらに高度化することに加え、AIやIoTとともに、これからの産業や社会を支える基盤技術として新たな価値を創出することが期待されている。わが国でも総務省が「デジタル田園都市国家インフラ整備計画」を作成。5Gを不可欠なデジタル基盤の一つに挙げており、2022年3月現在で全国の5G人口カバー率が、93.2%に達したと公表。今後、2030年度末までに99%のエリアカバーを目指すとしている。

一方、MMD研究所が実施した「日米中3カ国スマートフォンユーザー比較調査」によると、2022年10月末時点での日本におけるメイン利用端末の5G対応率は34.5%となっており、米国(61.9%)、中国(71.7%)に比べ大幅に下回る結果が出ている。ユーザーの2/3が5Gによる恩恵を享受していないのが現状でもある。

日本国内でのAI活用が進まない理由としては、前述した対応端末の少なさに加えて、5Gをビジネス活用しやすい環境の整備が進んでいないことも挙げられる。5Gは4Gまでのような一般消費者に向けたインフラではなく、企業や社会全体の活動を支えるインフラとなりうる存在である。携帯各社も法人向け5Gビジネスを推進、5Gを活用したソリューション構築・提案に取り組んできた。政府もエリア限定の5Gネットワーク「ローカル5G」の仕組みを整備し、企業がより5Gを活用しやすい環境と整えている。だが、現状はコスト面がネックとなり導入がなかなか進まなかった。

昨年以降、低価格のローカル5Gシステムが相次ぎ登場し、導入ハードルは少しずつ下がり始めており今後コスト面の課題は解消に向かうだろう。

5Gの普及も道半ばではあるが、水面下では2030年以降の6G普及推進の動きも出ている。4Gに比べて6Gは約100倍の通信速度(5Gは4Gの10倍)で、「高速・大容量」、「低遅延」、「多数接続」なあらゆる面で5Gの性能を上回る。また空、海、宇宙への通信エリア拡大や超低消費電力低コスト通信の実現を目指している。

6Gで目指す要求条件(NTTドコモ資料より引用)

6G研究は2018年フィンランドのOulu大学を中心に立ち上がった「6ジェネシスプロジェクト」を皮切りに、2019年には米・トランプ大統領(当時)が国策として6Gへの取り組みを強化する旨を表明するなど、世界的に動きが見られている。

日本でも、総務省が2020年1月より、「Beyond5G推進戦略懇談会」を立ち上げ、2030年代の社会において通信インフラに期待される事項や、その実現に向けた政策の方向性などに関するロードマップを公表した。さらに、2020年12月には、6Gに向けた産学官の連携を強力かつ積極的に推進するため、「Beyond5G推進コンソーシアム」が設立されている。

通信技術の開発は、デジタル社会の今日において自国の経済情勢を左右しかねないファクターだ。5Gに関して、日本や欧州諸国は中国、韓国、米国に大きく遅れを取り、結果的に関連するマーケットシェアを大きく奪われている。今後、国内企業は技術開発に加えて、国際的なスタンダードの確立も見据えていかなければならない。

エネルギー価格は下落傾向へ

〜原発容認、歓迎の動きも

2022年2月のロシアによるウクライナ侵攻を契機に、世界のエネルギー情勢は混迷を深めている。

世界の一次エネルギー源として重要度を高めている天然ガスは、欧州がロシア産ガスからの脱却を目指したことで短期的な需給バランスが大きく崩れ、2022年8月には、天然ガス価格は欧州のみならずアジアのLNG市場でも史上最高値を更新している。

原油価格も上昇の一途を辿っている。ロシア産原油の禁輸に加え、ガスに比べて割安になった原油を発電用燃料として使う動きが欧州やアジアで広がった。これにより米国の原油指標価格であるWTIは欧州の指標価格であるブレントともに取引時間中に130ドル/バレルを超え、アジアの指標価格であるドバイも高騰した。

再エネの供給不安定で再び火力へシフト

ロシア産原油の供給不安で急騰した原油価格だが、市場調整のスピードは速かった。欧州に輸出されていたロシア産原油がインドや中国に回り、欧州は中東や米国産の原油を確保したことから、市場での供給不安は大きく後退しつつある。

石炭価格も同様にウクライナ侵攻の影響を色濃く受け、昨年9月には1トン440ドルと史上最高値を更新。2年前に50ドル前後で推移していたことを考えると、約8倍にまで高騰していることが分かる。

一方、世界銀行は昨年10月、エネルギー価格は2023年には11%下落すると見通した。世界経済の成長鈍化とウクライナ情勢、中国の新型コロナウイルス対策などにより、さらに下落する可能性もあると見ている。このようにエネルギー価格上昇は緩和されつつあるが、それでも過去5年間の平均を75%上回る。

脱炭素化を目指す中で、再生可能エネルギーの導入も進んでいるが、2021年の欧州における天候不順で火力発電に再びシフトした事実からも、再エネを主要電源にするにはまだまだ心もとない。そんな背景もあってか、欧州を中心に原子力発電をクリーンエネルギーとして認める潮流が生まれている。

日本でも東日本大震災以降、脱原発が掲げられてきたが昨年、一転して原発容認へと舵を切っている。岸田首相は「エネルギー危機克服と脱炭素の両立」を掲げ、次世代型原発の建設や既存原発の運転期間延長を検討するよう指示。経済産業省は11月末、指示に沿った計画案を明らかにしている。

こうした状況を歓迎する動きもある。エネルギー関連の部品加工を手がけるとあるメーカーは「ここ最近は火力(発電)中心の加工がメインだが、昨年から原発向け部品のオーダーも急増している。また、これまでは中国に依頼していたが、精度や耐久性といった信頼性を求めて、国内製造へシフトチェンジしているところも増えている」と語っている。

原発もクリーンエネルギーとして活用する流れへ

集合・戸建て住宅に新たな風

〜超高層ZEH-M/最先端3Dプリンター住宅

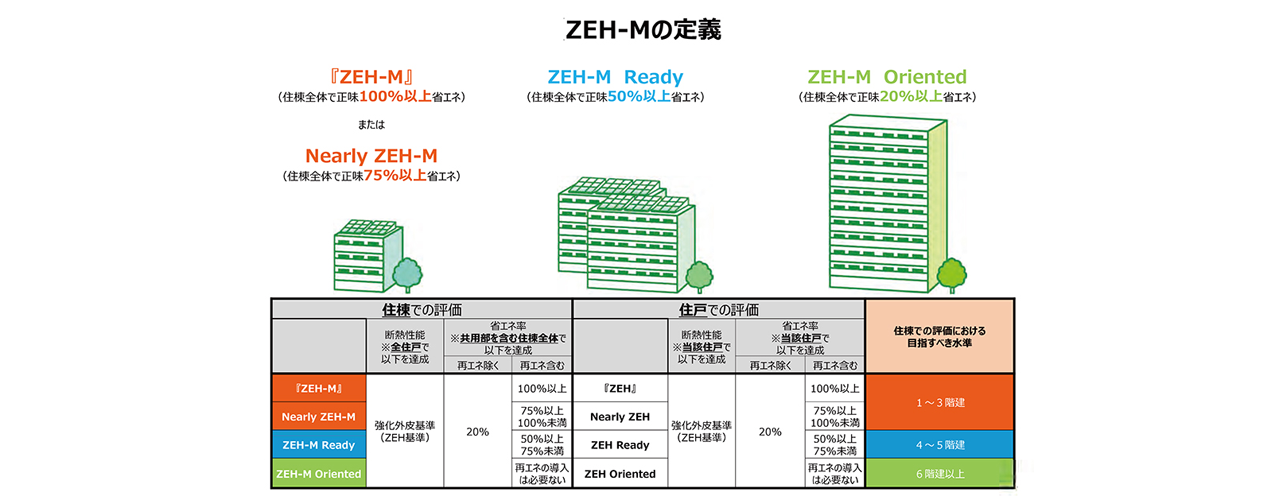

脱炭素化社会の実現に向け、産業・民生部門問わずさまざまなアプローチが加速している。住宅業界では、住宅性能を向上させ年間の一次エネルギー消費量を正味ゼロにするZEHの普及に取り組んできた。そのなかで集合住宅の超高層ZEH-M(ネット・ゼロ・エネルギー・ハウス・マンション)の浸透に力が入れられる。ZEH-Mでは達成段階によって、『ZEH-M』、Nearly ZEH-M、ZEH-M Ready、そしてZEH-M Oriented(図表参照)と定義を制定。集合住宅では高層化にともなって太陽光発電設備を設置する屋上面積が限られ、創エネで住宅全体のエネルギー消費量をまかなうのが困難になることを考慮した定義となっている。

2024年の夏には関電不動産開発と住友不動産、パナソニックホームズが手がけるタワーマンション「シエリアタワー大阪堀江」が竣工予定。外皮の高断熱性能と高効率な設備の導入によりZEH-M Orientedとして、経済産業省の「令和3年度超高層ZEH-M(ゼッチ・マンション)実証事業」で採択されている。オール電化を採用し、再生可能エネルギー由来のゼロカーボン電気を導入。再生可能エネルギー由来の非化石証書の持つ環境価値を付加したゼロカーボン電気を高圧一括受電方式により供給し、「実質CO2ゼロ」を達成する。オール電化を採用した「国内初」(同社)の超高層ZEH-Mとして注目を集めている。

一方、戸建てにおいては、住宅の在り方そのものに一石を投じる動きが見られた。「車を買える値段で最先端の家」の実現と「住宅ローンからの解放」を目指すセレンディクス(兵庫県西宮市)は、昨年3月に愛知県小牧市で日本初の3Dプリンター住宅「Sphere(スフィア)」を完成させた。3Dプリンター住宅で課題となる耐震性については、世界最高水準とされる日本基準を達成しており、壁面を2重構造にすることでヨーロッパの厳しい断熱基準をクリア。Sphereの球体の形状自体が構造体となるため、建築コストのカットと24時間以内の施工という短納期を可能にした。同社の飯田COOは昨年8月のインタビューで「材料の使用量の見直しや施工のロボット化により、23年12月までに最終的に100㎡で300万円という価格をカタチにしたい」と述べており、早期の実現に期待が高まる。

日本初の3Dプリンター住宅Sphere(セレンディクス提供)

(日本物流新聞 2023年1月10日号掲載)

関連記事