世界を変える東アジアのモノづくり

- 投稿日時

- 2025/05/15 09:00

- 更新日時

- 2025/05/15 09:00

中国自動車生産動向

EV生産は海外移管へ

これまで先進的なモノづくりは欧米、日本が大きな役割を果たしてきたが、近年、東アジア諸国(中国、韓国、台湾)が主役の座に躍り出ようとしている。半導体、EV、ギガキャスト、自動運転技術、生成AI、ヒューマノイド、各種電子デバイスなど、従来のトッププレイヤーを凌駕する勢いで伸長を続けている。

量産型のガソリンエンジン車が1900年代初頭に登場して約半世紀、1950年台まではアメリカが世界の自動車生産の約80%を担っていた。1960年代になるとドイツ、フランス、イギリス、日本が製造に乗り出し、1980年代末にはアメリカ、日本、ドイツ、フランス、イギリスの生産が全体の約80%を占めた。

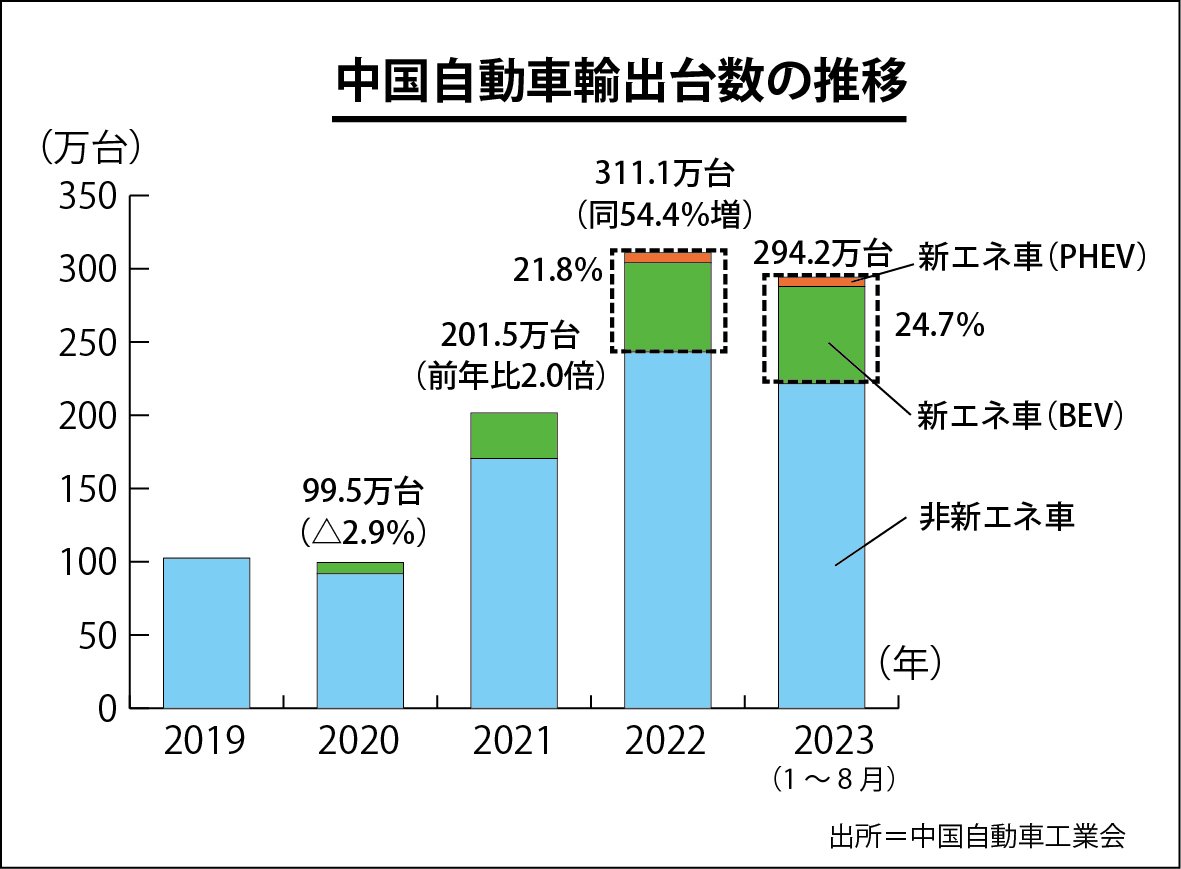

2000年代になると中国が大幅に生産量を増加、2009年には世界最大の生産国となった。そして2024年時点の世界の自動車生産台数はおよそ9250万台。うち中国が約3200万台で世界生産台数の30%超を占める。かつて8割越えの生産台数を誇った米国は2位ながら約1060万台と約11%程度にとどまる。3位は日本の820万台、以下インド600万台、メキシコ420万台、韓国412万台、ドイツ406万台と続く。

今日の自動車の世界生産量の50%超を占めるアジア地域。なかでも最大の生産国となった中国は、EVにおいても世界最大の生産国であり、消費国でもある。中国は急速な経済拡大にともない、1980年代から特に都市部での大気汚染問題が深刻化した。

中国政府は経済発展を優先したため、対応は遅れ健康被害が深刻化。政府がようやく重い腰を上げたのは2000年代初頭になる。火力発電所の統合や家庭暖房での練炭使用禁止、さらには自動車の排ガス対策を急速に推し進めた。

この自動車の排ガス対策における切り札がEVであり、メーカーにもユーザーにも潤沢な補助金が投入され、瞬く間に世界最大のEV生産国としての地位を確立した。一時はメーカーも乱立し、2019年には約500社のEVメーカーが存在したが、淘汰や業界再編を経て2024年には105社まで減少している。

また、これらの中国EVメーカーの大半は赤字だ。現状、利益が出ているのはBYDと理想汽車(Li Auto)の2社に留まると言われている。この2社の共通点はBEV(バッテリーEV)だけではなく、ハイブリッド車も生産しているところだ。すなわち、他のEV専業メーカーは利益を出せておらず、さらなる再編が進む可能性も否定できない。

BYDの売上を牽引するハイブリッド車「シーライオン」

■加速する海外移管

中国のEVメーカーが赤字を抱えている主な要因は、過度な価格競争と政府の過剰な支援策、そして市場への過剰供給が挙げられる。これらの要因が複合的に作用し、多くのEVメーカーが利益を確保できない状況を生み出している。

激増した新興メーカーの多くは、市場でのシェア拡大を最優先し、赤字覚悟の低価格販売を行った。これにより短期的な販売台数増加は達成できるものの、長期的には企業の収益性を低下させ、技術開発への投資がままならなくなる。

加えてメーカーの乱立は、需要を大きく上回る過剰生産へと繋がり、供給過多が市場のバランスを崩している。さらに高級車ほど逆ザヤが大きく、ディーラーの資金繰りが悪化していることや、昨今の中国における個人消費の弱さも大きな影響を及ぼしている。

政府の支援に依存したビジネスモデルにも限界がある。2010年代はEV生産を国家戦略としてメーカー、ユーザーに手厚い支援を行ってきたが、ユーザー向けの補助金は2015年を境に段階的に減額され、2022年には廃止となった。

ちなみに今年に入り、EVやハイブリッド車など燃費効率の高い車の販売下支えに向け、車の買い替えに最高2万元(約40万円)の補助金を支給する制度がはじまった。この買い替え制度は車だけではなく、家電やスマートフォンにも適用されるとあり、EVが優遇されるというよりは単なる景気浮揚策としての制度であることは明白だ。

これらの状況やトランプ政権誕生による関税リスクを鑑み、中国自動車メーカーは海外に活路を見出そうとしている。

NEV車トップメーカーのBYDはハンガリー、ブラジル、タイ、ウズベキスタン、インドネシア、トルコで工場を建設。すでに操業を開始している工場もある。

奇瑞汽車(チェリー)は2023年にアルジェリアのボルジ・ブ・アレリジ県に生産拠点を設立。2024年10月に操業開始した同工場の年間生産能力は2万4000台だが、3年後には10万台を目指すという。同じく奇瑞汽車傘下のブランド「ジェツアー」(捷途)もボルジ・ブ・アレリジ県に同ブランドの生産拠点を建設し、2025年12月の稼働開始を予定している。

奇瑞汽車(チェリー)はアフリカ・アルジェリアから攻勢に出る

吉利汽車(ジーリー)はアルジェリア輸入ディーラーのソディベムとパートナーシップを組み、パトネ県に生産工場を建設。2026年の操業開始を予定している。稼働後は年間5万台の生産を目指す。

中国国有自動車江淮汽車(JAC)もアルジェリアのアイン・ティムシェント県に年間生産能力10万台の商用車と乗用車の工場を建設中で、操業も間もなく開始すると見られている。

■設備投資の恩恵も

中国EVメーカーの海外進出の背景を自動車産業リサーチ会社のアナリストが話す。

「中国EVメーカーにとって、国内はもはやレッドオーシャン。欧米諸国の電動化もウクライナ紛争をきっかけに足踏みが続いているが、中長期的には伸長が見込まれる。またアジア、アフリカ諸国はまだ商機は十分にある。また欧米諸国の中国EVに対する政策は、さらに生産拠点の国外移転に拍車をかけるだろう」

2024年の中国製自動車の主な輸出先はロシア(163.4万台)、中南米(112.5万台)、中東(99.4万台)、欧州(97.9万台)。このうちEUでは、中国製EVのシェアが拡大する中、欧州委員会は「中国で製造されているEVの輸入は、中国の国家補助金により、市場を歪めている」とし中国車の販売・生産の実態を調査した。

調査によると、EU全体のBEVの輸入に占める中国製の割合は2020年の3・5%から、2023年は22・8%に急増した。また2024年の販売予測台数約610万台に対し、生産は900万台で過剰生産と判断。中国国内や第三国のマーケット需要が伸び悩む中、EUへの輸出は今後も増加すると予測し、相殺関税措置の発動に至った。

一方、中国EVメーカーは輸出台数の拡大と並行して、現地生産拠点の設立を含めた海外戦略を展開しており、生産・輸出ハブとする計画を打ち出す企業が目立つとあり、今後は迂回輸出の可能性も拡大していくだろう。

生産の海外移管となると、新たな設備投資が見込まれる。中国EVメーカーに数多くのギガキャスト機を納入しているLKテクノロジーの幹部は「タイやメキシコなどは日系や欧米系メーカーの撤退が相次いでおり、それらの生産拠点に中国メーカーが居抜きで入るケースも少なくない。こちらはすでに出来上がっている生産ラインを活用するパターンが多く、ノーチャンスに等しいが、新規の工場設立は当社にとってセールス拡大の大きなチャンス」と腕を撫す。

また中国ロボットメーカー幹部は「すでに昨年から東南アジアの中国EVメーカー生産拠点からのまとまった受注を得ている。アジア諸国も製造業は不人気でなり手がいない。それにタイをはじめ少子高齢化がスタートしており、自動化ニーズは今後も増加すると見ている」と語る。

すでに世界のEV市場において大きな存在感を放っている中国メーカー。今後のモビリティ電動化の進展でますます大きな存在感を放っていきそうだ。

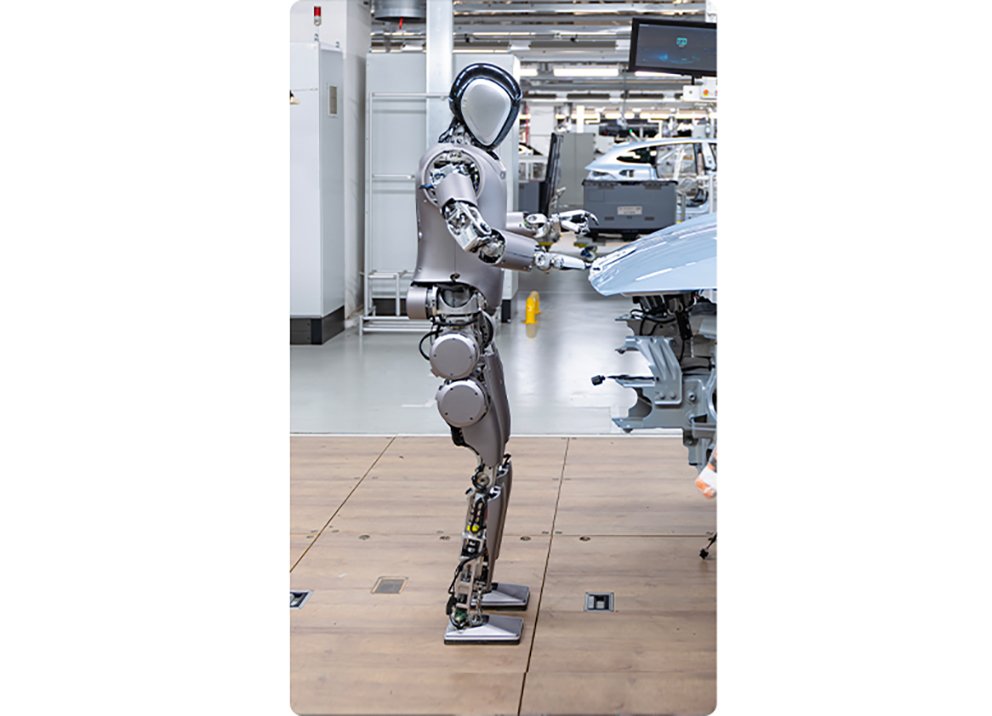

価格、性能で欧米を凌駕する「ヒューマノイド先進国」中国

米市場調査会社マーケッツアンドマーケッツは、世界におけるヒューマノイドの市場規模は、年間39・2%の成長率で拡大し、2025年の29億2000万ドル(約4300億円)から2030年には約5倍の152億6000万ドルに増加すると予測している。

なかでも中国のヒューマノイド開発が加速している。中国政府は「中国製造2025」でロボット産業を重点10分野の1つとして明記。2017年には「新一代人工知能発展計画」でAIとロボットの統合によるスマート製造を推進。さらには「十四五(第14次5カ年計画)」でサービスロボットや人型ロボットの研究開発を強力にバックアップしている。

加えて人口14億人を誇る中国も高齢化社会に突入し、特にサービス業や製造業での労働力不足が深刻化の一途を辿っている。それゆえ、ヒトに代わる労働力としてヒューマノイドの導入が積極的に進められている。

中国ヒューマノイドメーカー、リアルマンロボティクス日本法人の易峰代表が語る。

「中国ではすでにホテル・レストランでの接客、案内役として、 医療・介護の現場では高齢者の見守りやリハビリ支援、子供向けのAI教師・家庭教師など実際に活用されています。もちろん製造業においても一歩進んだ『自律型の協働ロボット』として導入が進んでいます」

ヒューマノイドロボットを開発するメーカーも急増している。中国・杭州に本拠を置くUnitreeは2024年に「H1」を上市。同社が長年培ってきた脚部制御技術と機械設計のノウハウを活かした、非常に軽快でダイナミックな動作が特徴。走行速度は毎秒1.5㍍を超え、ジャンプやランニングも可能で、衝撃吸収やバランス制御にも優れており、動的動作の精度が従来のヒューマノイドに比べて極めて高いレベルにある。

ランニングするUnitreeの「H1」

H1のフレームは、航空用アルミニウム合金や軽量複合素材を使用しており、本体はわずか47㌔グラムと人間と同程度の重量で、省電力性能も優れている。関節部には同社独自のアクチュエーター(サーボモーター)が使われている。

同社は「高性能で低価格」というポリシーを掲げており、価格も500万円程度と、1000万円以上する欧米のヒューマノイド(テスラのオプティマス、アジリティロボティクスのDigit)に比べて高い価格競争力を持つ。

■協働ロボット並みの価格に

ヒューマノイドを「次世代の家庭インフラ」と位置づけているのが、深圳に本社を置くUBTech ROBOTICSだ。同社は中国政府のAI・ロボット戦略の一環として、多額の支援と奨励金を受けており、「国家重点新興産業プロジェクト」にも選ばれている。またテンセントやCDHインベストメントなど、複数の大手企業や政府系ファンドが出資している。

UBTech Roboticsの「ウォーカー」

同社の強みはAIによる音声認識、顔認識、画像処理やモーター制御、ロボットOSなどの垂直統合型技術。フラッグシップである二足歩行ヒューマノイドロボット「ウォーカー」シリーズは家庭での使用を想定し、ドアの開閉、ものを運ぶ、顔認識、音声対話などが可能。人間に近い「なめらかな動き」はラスベガスの家電見本市CESでも大きな注目を集めた。

また子供や教育用途向けの小型人型ロボット「Alpha」シリーズはプログラミング教育に活用され、世界中の教育機関に導入されている。

同じく深圳に拠点を置くリアルマンロボティクスは、祖業が減速機メーカーで制御技術と小型の減速機を得意としている。その強みを活かし、ロボットをモジュール単位で構成。用途に応じたカスタマイズを可能にしている。

「ヒューマノイドでありながら、特定の部位を長くしたり腕を3本にしたり、といった変更もできるので、人間以上の動きも可能になる」(易峰氏)

現在は中国国内の研究機関、製造業、サービス業を中心に顧客を増やしているほか、欧米でのセールスも急拡大している。

中国ヒューマノイドメーカーとしては後発の部類に入るが、協働ロボットメーカーとしてはすでに世界中で大きなプレゼンスを獲得しているのがDOBOT。これまで垂直多関節タイプの協働ロボットの開発がメインだった同社だが、2月に人型ロボット「Atom」を発表。AIとビジョンカメラにより本体を制御。独自の揺れ抑制技術により工具の使用や繊細な作業もスムーズに対応する。

DOBOT「Atom」

移動はLiDARとIMUによる空間認識で、障害物を避けながらスムーズな自律移動が実現。二足歩行アルゴリズムにより、段差やスロープも安定して踏破する。また自然言語処理によって複雑な作業指示も理解し、対話による作業調整が可能で、多様な業務シーンで活用が可能だ。

中国本土での発売価格は19万8000元(約400万円)を予定している。これは日系メーカーの協働タイプの垂直多関節ロボットとほぼ変わらない価格だ。

生成AIの風雲児、ディープシークは「ホンモノ」か

1月27日、米ハイテク株が一斉に下落。GPU需要を牽引したNVIDIAは日本円にして5900億ドル(約90兆円)が、ナスダック市場全体でも時価総額の約1兆ドル(約154兆円)以上が吹き飛んだ。

中国の生成AIスタートアップ・ディープシークが発表した「V3」はオープンAIの「GPT︱4」、Amazon出資のアンソロピックの「クラウドソネット3・5」に匹敵する処理性能で、METAのLlamaを凌駕するとした。しかも最新の「R1」はチャットGPT最新モデルのo1をも凌ぐ処理性能と謳われた。

しかも同社エンジニアは有力AI企業がシステムの訓練に使っている高度なコンピューターチップより、はるかに少ない数の半導体で開発を成し遂げたと述べている。

半導体輸出規制が課されている中国において、最新のNVIDIA製GPUを入手するのは事実上、不可能である。にもかかわらず、旧モデルのチップと驚異的な低コストで開発されたとあり、「これまでのAI開発競争の一般常識が崩壊した」と話題が沸騰。さらには主要なアプリストアでのダウンロードランキングで全米1位を獲得したこともあり、瞬く間に世界中の注目を集める存在となった。

だが、時間が経つにつれ徐々にメッキが剝がれていく。ディープシークの発表当初から指摘されていたが「蒸留(他社の人工知能をモデルに学習することで学習プロセスを効率化・簡略化する開発手法)」と呼ばれる開発手法において、他社データへの不正アクセスが疑われている。また2月にシンガポール当局はシンガポール人2名、中国人1名をエヌビディア製の最先端半導体を不正に入手・輸出したとして詐欺罪で起訴した。なお、不正に取得・輸出されたエヌビディア製半導体はマレーシア経由で中国のディープシークに渡った可能性が指摘されている。

さらに半導体業界やAIの技術動向などの調査・分析を行う米独立系調査会社のセミアナリシスは、「ディープシークはAI開発のために少なくとも5億ドル相当の半導体を購入し、エヌビディア製半導体のH800を約1万個、H100を約1万個、H20を約3万個保有している」と報じている。これらの調査結果や疑惑が確かならば、ディープシークが「最先端の半導体を使わず低コストでAI開発に成功した」というのは真っ赤な嘘となる。

肝心な性能については、2月に行われたAI関連のコンソーシアムにおいて、東京大学の松尾豊教授は「東大の数学問題をディープシークに解かせたところ、オープンAIのo1と同等の考慮時間で正答した」と語っている。

開発手法にこそ疑惑は払しょくできないが、最新AI並みの性能という触れ込みは間違いなさそうだ。とはいえ、ディープシークのAIは個人情報を含むデータが中国国内のサーバーに保存される。DLの際はご注意を。

中国 「自動運転技術」 の現在地

フォード、フォルクスワーゲン、GM、Uber、Appleなど名だたる欧米のプレイヤーが挑み、巨額の資金をつぎ込んだにもかかわらず、撤退を余儀なくされた自動運転技術。一方、中国では2030年までに完全自動運転(レベル5)の商用化を目標としており、各社による技術実証・社会実装が着々と進められている。

北京市を皮切りに武漢市、香港(北ランタオ島のみ)、さらにはドバイとアブダビにおいて自動運転タクシー配車サービス「Appolo Go」によるロボタクシーサービスを展開するBaidu(百度)。高精度のマップやクラウドコンピューティング、V2X(車車間通信)といった要素を統合し、都市交通との連携を強化。2024年末時点で延べ200万回以上の試験走行を行っている。

Baiduのロボタクシー

ロボタクシーは専用アプリで乗降場所を指定し、利用後に自動決済で料金が引き落とされる。料金は走行距離や時間によって変動するが、基本的に初乗り料金は16元(約320円)、1㌔メートル当たり2・8元(56円)の運賃が加算される。

現在、武漢市では1000台を超えるロボタクシーが運行している。2023年には1台当たりの利用数がピーク時に20回を超えるなど、市民に交通手段のひとつとして完全に認知されている。

利用者の評判も上々だ。「Appolo Go」のユーザー満足度は高く、5点満点中4・9点に達しており、満点評価をしたユーザーの数は全体の94%を占める。

トヨタとの連携で知られるPony・ai(小馬智行)は4月の上海国際自動車ショーで、第7世代の自動運転車用ソフトウエア・ハードウエアシステムを発表。同時に、トヨタと共同開発した自動運転タクシー(ベース車両はbZ4X)を披露した。

Pony.aiとトヨタによる自動運転車両

同ロボタクシーには、9台のLiDAR、14台のカメラ、4台のミリ波レーダーに加えて複数の環境センサーを搭載。360度全方位検知と最大650㍍の超長距離探知を備え、自動運転レベル4(高度な自動運転=特定の条件下で車両が完全に自動運転を行い、運転者の介入は基本的に不要)を実現した。さらに自社開発した雨や雪などの悪天候にも対応するカメラクリーニングシステムを搭載。あらゆる状況に柔軟に対応し、ロボタクシーの安全運行を支える。

またトヨタ中国法人はPonyと新たに合弁会社を設立。今後は中国の主要都市に1000台のロボタクシーを投入するとしている。

このほか、中国EV大手NIOやXpengなども、ADAS(先進運転支援システム)から進化した高度運転支援機能を展開。またファーウェイは自社開発の自動運転チップ「MDC」やセンサーフュージョン技術を提供し、複数の車両メーカーに技術を供給している。

■進化しつつも法整備が課題

中国では商用化と社会実装が進む中で、ロボタクシーや高度運転支援車両による事故事例も報告されるようになっている。

2022年にBaiduのロボタクシーが北京市内で人との接触事故を起こした事例では、歩行者が突然横断し、ロボタクシーが完全に停止する前に接触した。自動運転のセンサーや判断能力の限界が露呈した。一方、現場の交通状況や歩行者の動きも複雑で、責任の所在が明確にならないケースの事故であった。

2023年に広州市で発生したPony・aiのロボタクシーによる軽微な衝突事故では、無人運転中の車両が交差点で進路を誤り、路肩のバリケードに接触した。人的被害はなかったものの、当局は一時的に同社の一部運行ライセンスを停止し、安全対策の強化を要求した。

2024年には武漢市においてBaiduのロボタクシーと電動バイクとの衝突事故が発生した。無人運転タクシーが左折しようとしたところ、電動バイクを巻き込む形で衝突し、電動バイクの運転手は軽いけがを負った。Baiduは「電動バイクが赤信号を無視して直進してきた」とバイク運転手側の過失と主張している。

今年5月には、安徽省の高速道路でシャオミのEV「SU7」がガードレールに衝突して炎上。乗車していた大学生3人が死亡するという痛ましい事故が発生した。事故当時、この車両は時速116㌔で「ナビゲート・オン・オートパイロット(NOA)」による運転支援機能を使った状態で走行していた。工事中の規制区域に差しかかった際に、システムが前方の障害物を検知してドライバーに警告し減速を開始したが、その2秒後にドライバーがNOAから手動運転に切り替えたが、時速97㌔でコンクリート障壁に衝突してしまった。

事故を起こしたシャオミSU7

この事例のように「自動運転」という言葉がユーザーに誤解を与え、ハンズオフやアイズオフでの利用が事故を招くケースが相次いでいる。

いずれのケースも、自動運転技術の限界や運用体制の問題、法制度の未整備、ユーザーの自動運転に対する過大解釈など、複合的な課題を浮き彫りにしている。

半導体「2ナノ元年」TSMCがサムスンを半歩リード

世界のモノづくりに大きな影響を与える東アジアの半導体大手、台湾・TSMCと韓国・サムスン。両社が次世代半導体におけるキャスティングボードを握るべく、開発を進めているのが2ナノプロセス半導体。米ではインテルが、日本ではラピダスが取り組みを進めているが、現状は台韓の2社が量産に向けて先行している。

2025年の後半から量産が始まると見込まれる回路線幅2㌨メートル(10億分の2㍍)の半導体。2ナノ半導体は従来の半導体よりもさらに微細な構造を持ち、チップ上に搭載できるトランジスタ(半導体素子)の密度が高まることで動作速度が向上し、より高速な演算処理を可能にする。また、消費電力も抑えられるため、省電力化も期待される。

2ナノ半導体の量産、実装はAIの学習や推論に不可欠な計算を行うGPUやAIチップに大きな影響を与え、これまで以上に高速かつ正確な処理が行われるようになるだろう。.身近なものでは、スマートフォンなどのモバイル端末にも、2ナノ半導体は採用される。それにより動作速度の大幅な向上や省電力化に大きく貢献するだろう。

2ナノ半導体の量産工場となるTSMCのFab22工場

2ナノ半導体を量産するにあたり、カギを握るのは歩留まり率の向上だ。開発初期段階の2023年頃はTSMCが40%、サムスンが30%の歩留まり率と推定されていた。だが昨年末にガラリと状況が変わる。

昨年12月にサンフランシスコで開催された半導体技術の国際学会「IEDM2024」において、TSMCは2ナノ半導体技術の詳細を公開した。それによると、トランジスタ構造を3ナノのフィン型電界効果トランジスタからゲート・オール・アラウンド(GAA)ナノシートに変更し、動作速度を3ナノ比で15%高めた。さらに歩留まり率は脅威の90%超と、はっきりと量産化の道筋を立てた。2ナノ半導体における採算ラインの歩留まり率は70%と言われており、TSMCは世界をリードする驚異的な製造技術を確立したと言えよう。

サムスンはグループ企業からの受注に活路■2ナノ搭載の

■2ナノ搭載の iPhoneも

市場調査機関のトレンドフォースによると、TSMCの2024年第3四半期の市場シェアは64・9%と首位を独走。サムスンは2位なら9・3%と、両社間の差は大きく開いている。2ナノ半導体の本格的に量産が始まれば、その差はさらに拡大することになりそうだ。

TSMCの2ナノ半導体は、台湾・新竹科学園区のFab20工場と南部科学園区のFab22工場で生産する。その多くは米Apple向けとなり2027年以降まで受注が決まっているという。早ければ2026年のiPhone最新型にも2ナノ半導体が搭載されることになるだろう。また重要顧客のひとつであるAMDへの供給も決まっており、AMDの次世代CPUに搭載される見込みだ。

一方の雄、サムスンも捲土重来を期す。顧客獲得はTSMCに比べ遅れを取ったものの、垂直統合型でスマートフォンや車載向けなど、グループ企業からの需要も多い。また関係性の深いクアルコムやテスラといった顧客拡大が躍進のキーとなるだろう。かつて3ナノプロセスにおいては、世界初となるGAAナノシートの商用化を果たしており、2ナノにおいても早期の技術的ブレイクスルーが待たれる。

日本国内では2027年の量産開始に向けて、ラピダスが4月1日に北海道千歳市の工場で2ナノ半導体の試作ラインの稼働を開始した。ラピダスは、2ナノメートルの半導体製造のために、オランダのASML社のEUV露光装置を導入。これは半導体の回路をウエハに転写するリソグラフィ工程で用いられ、最先端の2ナノメートルチップ製造には不可欠な装置であり、お値段は1台500億円という代物だ。

北海道千歳市のラピダス工場

ラピダスにはすでに、経済産業省から研究開発費として3年間で9200億円の支援を受けている。さらに政府は3月に示した経済対策で、半導体やAI産業を支えるための新たな財源フレームを設け、2030年までの7年間で10兆円規模の支援を行う方針を示している。このうち、ラピダスの量産化実現にはさらに4兆円ほどの資金が必要だとして、政府による出資や金融機関の融資への保証が検討されている。

1980年代には世界シェア5割超を誇った日本の半導体産業。公的資金を大量投下した上での復権を目指すが、その道程は平たんではなさそうだ。

■関連記事LIMK

【インタビュー】芝浦機械 取締役 専務執行役員 成形機カンパニー長 小池 純 氏

【インタビュー】東台精機 海外営業一部 副部長 顔 聖峯 氏

(日本物流新聞2025年5月25日掲載

関連特集