「大新陳代謝時代」の幕開け

- 投稿日時

- 2026/01/08 16:00

- 更新日時

- 2026/01/08 17:37

正しい海図でフロンティアを目指せ

三菱総合研究所の年頭オピニオンは、日本経済の構造的な課題を端的に指摘している。

「日本は起業・廃業件数が主要国に比べて少ない。生産性の高い企業の市場参入と生産性の低い企業の市場退出を促すことで、経済全体の生産性を高める効果が期待される」。また個別企業レベルでも、生産性の低い事業を高い事業へと入れ替える事業構造転換によって、生産性向上が見込まれるとしている。

もっとも、優勝劣敗が常に最適解とは限らない。都市部であれば企業の撤退を別のプレーヤーが代替し、生活インフラは維持されるが、地方都市では企業の撤退がそのまま地域の衰退に直結するケースも多い。それでもOECDやIMFの報告を見れば、欧米諸国が「成長か退場か」という強い圧力の下で新陳代謝を進めてきたのに対し、日本では企業規模が大きくも小さくもならないまま、生き残りやすい構造が続いてきたことが浮かび上がる。

とりわけコロナ禍では、雇用維持を最優先に、実質無利子・無担保融資をはじめとする“輸血的支援”が広く行われた。しかし政策の軸足はいま、明確に変わりつつある。新設の助成金だけでなく、ものづくり補助金や事業承継・M&A補助金といった既存施策においても、賃上げ企業を優遇する設計が進む。これは、賃上げが可能な成長企業を増やす一方で、賃上げができない企業の新陳代謝も含めた成長戦略へと舵を切ったことを示唆している。

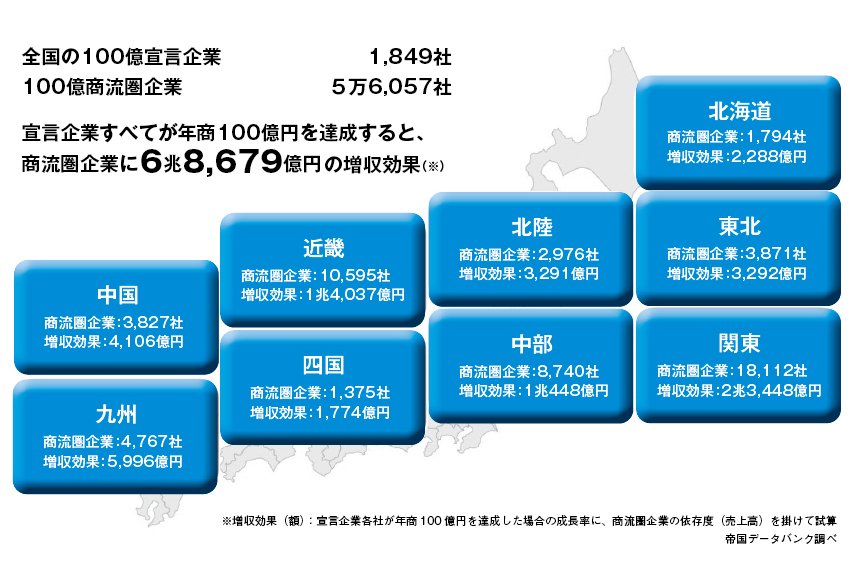

■100億企業が商圏、7兆円売上増

賃上げと並ぶもう一つの柱が、「中堅企業」の育成だ。政府は改正産業競争力強化法で新たに中堅企業という枠組みを設けた。地域経済の牽引や外需拡大に貢献し、持続的な利益によって賃上げを可能にする企業像の一つの目安として、売上高100億円超を定義した。政策の焦点は、こうした企業を数として増やすことにある。

その象徴が、年商100億円を目指す企業を支援する成長戦略「100億宣言」だ。宣言企業は2025年12月1日時点で2000社を突破した。年商100億円を目指す過程で、各社が自社の成長だけでなく、地域経済のハブとしての役割を果たすことが期待されている。

帝国データバンクは、専用ポータルサイトで社名が公表された100億宣言企業2010社のうち、直近業績を把握できた1849社を分析。さらに、これらの企業を頂点とする商流圏企業も抽出した。その結果、宣言企業と直接・間接の取引関係にある「100億企業商流圏」は、国内で延べ5万6057社に及ぶ。仮に宣言企業すべてが年商100億円を達成した場合、商流圏企業にもたらされる増収効果は合計6兆8679億円に達すると試算されている。

100億企業創出を下支えするのが、「中小企業成長加速化補助金」だ。「100億宣言」や賃上げ要件など厳しい条件が課される一方、補助上限額は5億円(補助率2分の1)と極めて大きい。予算執行状況を踏まえ、2026年夏にも追加公募が予定されている。

一次公募における採択率は約16%という「狭き門」となった。 採択企業(n=207)と不採択を含む申請全体(n=1270)を比較すると、その差は歴然としている。

成長への執念: 事業化3年目の売上成長率は、申請全体の17.8%に対し、採択企業は26.4%(+8・6ポイント)と極めて高い。

分配の覚悟: 給与支給総額の増加率は、申請全体の9.3%に対し、採択企業は17.2%と「倍近い」水準を約束している。

もはや政府のメッセージは隠されていない。「成長の意志なき者に、明日の席はない」――。

2026年、製造業はこの現実を真正面から突き付けられることになる。本特集では、この「大新陳代謝時代」を生き抜くための海図を提示する。

午年、日本経済、緩やかな成長へ

26年度実質GDP「1%弱」か、つきまとう不確実性

下押しリスクを抱えながらも日本経済は緩やかに回復する―。政府をはじめ多くの調査機関(シンクタンク)がこの26年度、経済回復の継続を見込んでいる。

各調査機関の予測から日本経済の明日を展望する。

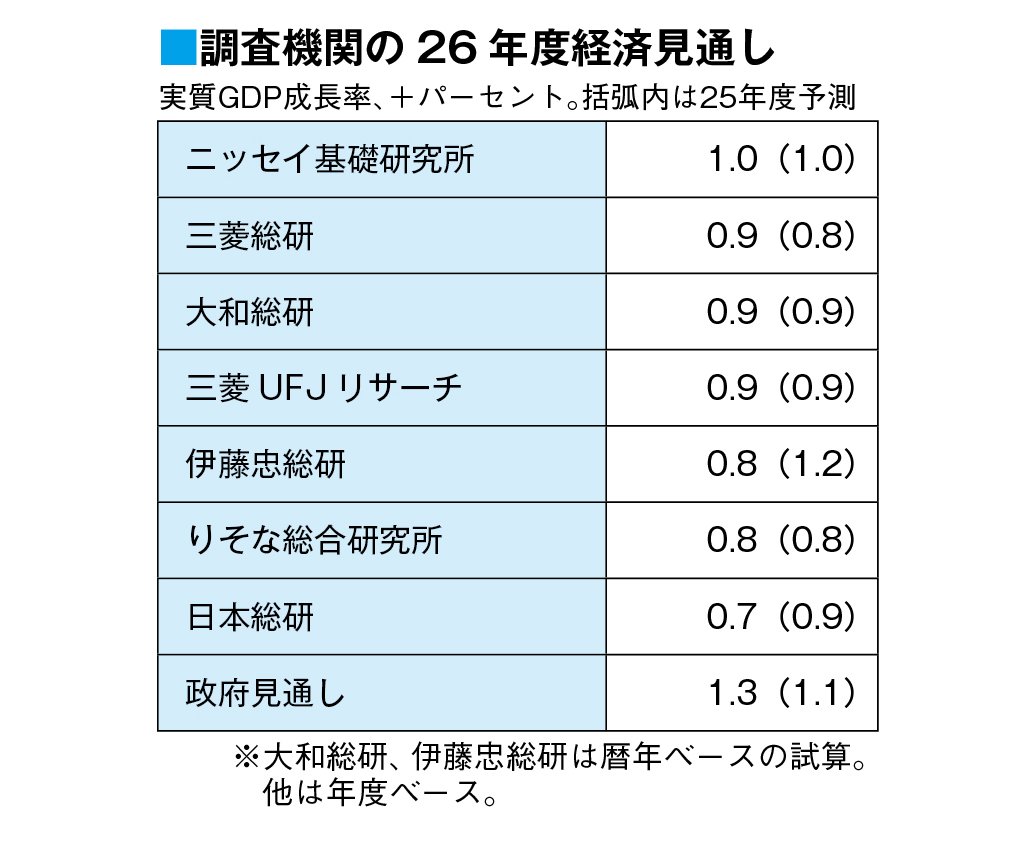

民間シンクタンクの2026年度経済予測のリポートをいくつかピックアップしてみた(表参照)。各調査機関は昨年11月下旬にかけて見通しを改定し、12月8日発表の25年7-9月期実質GDP2次速報値の下方修正を受け、その直後に予測の再改定を行っている。

各機関の経済見通しをみると、実質GDP成長率は25年度が0.8~1.2%のプラス成長。対して26年度は0.8~1.3%成長と、25年度とほぼ同じ成長率が見込まれている。予測成長率のレンジが狭く、過去のように強気・弱気と分かれてもいない。26年度は1%か1%弱の成長との見立てでほぼ一致している。あるシンクタンクの研究員が個人見解として述べた「25年度をトレースしたような状況が予測される」が象徴的か。

◇−−−−◇

ただ「トランプ関税はまだ不確実性が残る」をはじめ、米国経済の動向や地政学リスク、保護主義・移民政策、金利と為替などに絡んで不安感も拭えておらず、結論として安定的低成長を見込む反面、リスクもまたこれまでのようについて回るとの認識のようだ。

一方で国内経済への期待感としては、企業業績が堅調ななかで設備不足感が高まっていること、賃上げの動きが継続拡大していることを受け、個人消費の堅調も予想できることがプラス要因。設備投資と消費はいうまでもなく民需の2本柱であり、この2つが上向けば景況もよくなる。加えて11月下旬に閣議決定された21・3兆円規模の総合経済対策の効果も経済の今後を読むうえで期待視される。

◇−−−−◇

景気は気からといわれるが、企業マインドも少しずつ上向いているようだ。帝国データバンクは毎年、景況感に関する企業調査を実施しているが、年末に公表した昨年11月下旬のアンケート調査(今回は有効回答数で1万207社)では、26年の景気見通しとして「悪化局面」との回答が4年ぶりに2割を下回る17・4%に減少。「回復局面」の回答は11・0%だったが、これは2年ぶりの10%超えになった。全体として厳しさが滲む結果ながらも、意識は好転している。

◇−−−−◇

今年度の経済見通しに戻すと、ほぼ毎年のことではあるが、最も高い成長率を見込んだのは政府の予測だった(26年度1.3%成長)。内閣府のリポートは25年度について「デフレ・コストカット型経済から(中略)、新たな成長型経済に移行する段階まで来た」と記し、26年度は「危機管理投資と成長投資を進め(中略)、強い経済を実現する」と強調している。

■関連記事LINK

【2026年新春産業展望】自動車産業の先行きは 記者による振り返りと予測

【2026年新春産業展望】物流・マテハン業界の先行きは

【2026年新春産業展望】防衛産業の先行きは 記者による振り返りと予測

【2026年新春産業展望】造船、35年建造量倍へ再生ロードマップ

(日本物流新聞2026年1月10日号掲載)

関連特集