【2025年】日本の工作機械は中国に抜かれるか 脱炭素、自動化、働き方改革の勝ち筋も:後編

- 投稿日時

- 2025/01/23 15:36

- 更新日時

- 2025/05/07 17:12

各ソリューションの勝ち筋を探る

賀詞交歓会は、その性質上多少“盛った〟本年の景気予測を織り込むのがあいさつの定番だ。昨年は「中国は底堅さを見せ、国内も半導体需要が年後半から立ち上がってくる」という予測が多かった。今年は「型式指定不正の影響からの回復」「引き続きの半導体への投資拡大」「インバウンドの増加」「個人消費の回復」などにより「コロナの病み上がり」から本格成長へ、というストーリーラインが人気だった。とはいえ、実際は先行きが不透明で、将来の予測が困難な状態を表す「VUCA」の時代に入った。半面、2024年の出生数は70万人を割った。人口減少による人手不足などは予測可能、回避不可能で迫りくる。不確実な時代だからこそ、確実に訪れる課題に備えるソリューションを特集に纏めた。

予測不可能な「未来」、回避不可能な「課題」

日本の企業活動に不透明感をもたらしている要因の一つが第2次トランプ政権だ。帝国データバンクは、第2次トランプ政権に対する企業の見解を昨年12月に調査している。

トランプ氏の大統領就任が日本経済にどのような影響を与えると思うか尋ねたところ「プラスの影響がある」と見込む企業が10.4%、「影響はない」とする企業が7.4%とそれぞれ1割程度にとどまった。

反面、「マイナスの影響がある」と見込む企業が43.9%と4割を超えた。「予測不能である」(飲食料品・飼料製造、山口県)や「功罪双方の面がある」(リース・賃貸、岐阜県)といった声などが聞かれ「分からない」とする企業は38.3%と4割近く、不透明感もうかがえた。

「株式相場に良い影響がある」(経営コンサルタント、東京都)、「円高に振れればエネルギー価格や建築資材の値下げ要因となる」(建設、福岡県)、「日本がアジア圏でトランプ政権と直接的に交渉できる貴重な国になると思う」(家電・情報機器小売、新潟県)などポジティブに受け止める意見も多かった。

■トランプ関税の影響、日本「漁夫の利」で軽微か

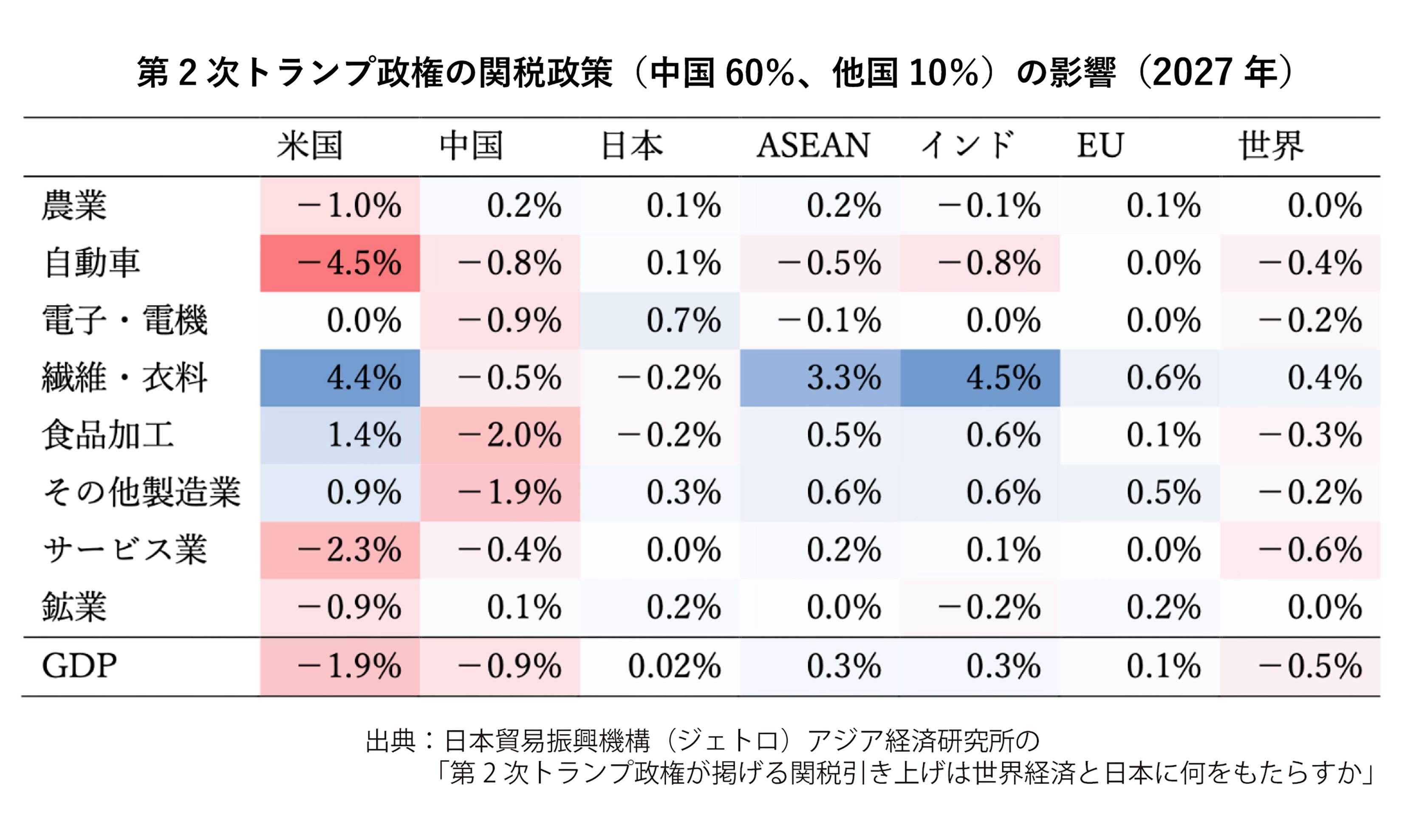

トランプ大統領は中国からの輸入品に60%、その他の国に10〜20%の関税を課すと選挙期間中に公言していた。日本貿易振興機構(ジェトロ)アジア経済研究所は「第2次トランプ政権が掲げる関税引き上げは世界経済と日本に何をもたらすか」で、2025年に中国に60%、日本に10%と20%の関税をかけたと想定して2027年の状況をシミュレーションしている。

10%の関税を課すケースを想定すると、「米国、中国が大きく負の影響を被るのに対し、東南アジア諸国連合(ASEAN)やインドは米中対立の『漁夫の利』が自国への10%の関税の負の影響を上回るためプラスの影響となり、日本は『漁夫の利』と10%の関税の効果が打ち消しあって影響がほぼゼロになることが示された」(同研究所・以下同)とする。

10%の関税を課すケースを想定すると、「米国、中国が大きく負の影響を被るのに対し、東南アジア諸国連合(ASEAN)やインドは米中対立の『漁夫の利』が自国への10%の関税の負の影響を上回るためプラスの影響となり、日本は『漁夫の利』と10%の関税の効果が打ち消しあって影響がほぼゼロになることが示された」(同研究所・以下同)とする。

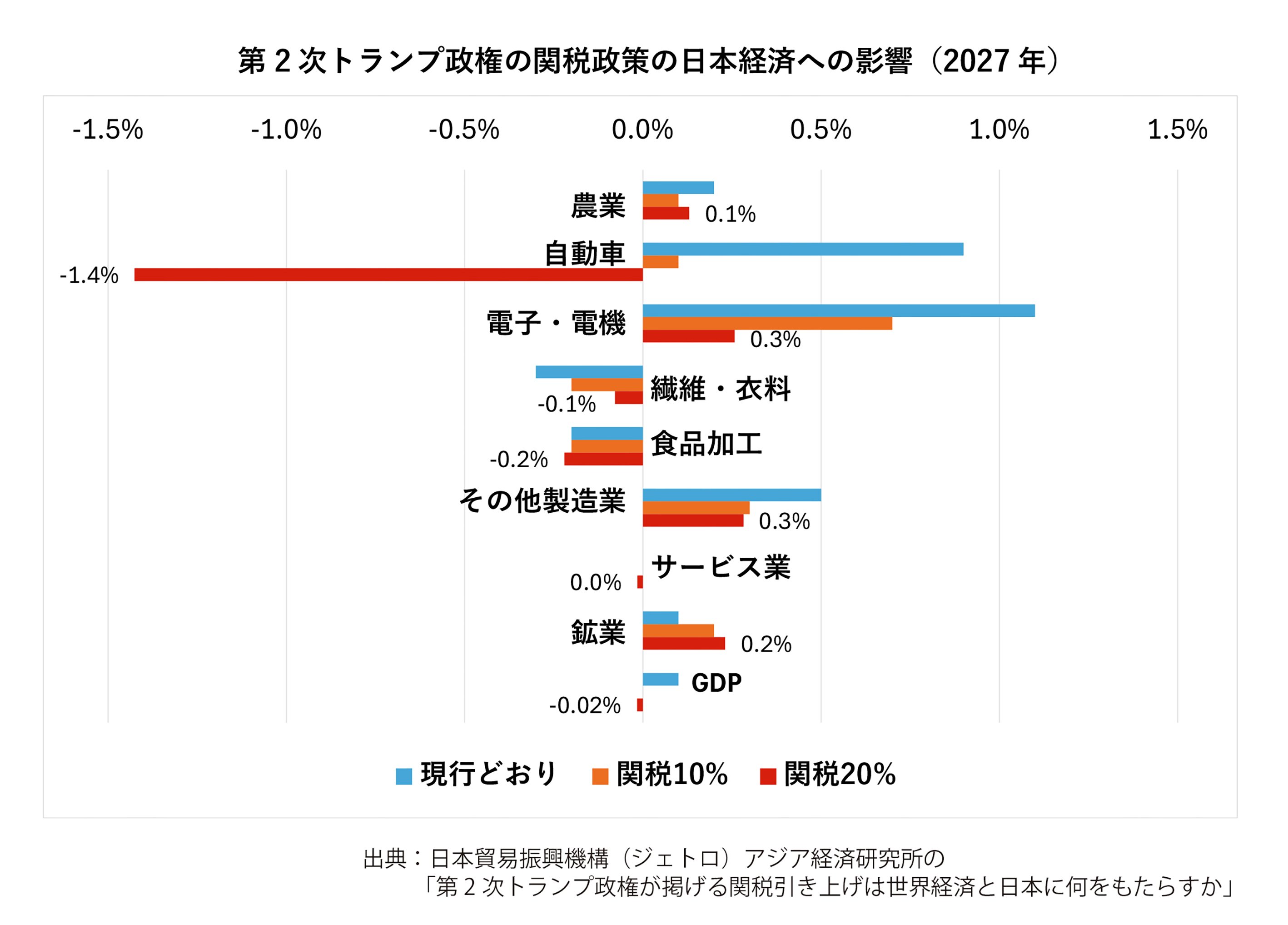

米国経済への負の影響は、関税20%のケースの方が大きくなる。日本の実質GDPへの影響は10%の関税時には0.02%だったが、マイナス0.02%とマイナスに転じる。

関税が10%時は「電子・電機産業が大きなプラスとなり、自動車もベースライン比でプラスの経済効果を得ていた」。関税が20%のときには「電子・電機産業のメリットも大幅に縮小し、自動車産業への影響は大きなマイナスに転じることが分かる」とする。

関税20%時には、自動車産業の比重が高い地域で大きなマイナスの影響が発生するが、30の府県には僅かなプラスの影響がある、とした。

トランプ関税の影響は、日本全体を見ればわずかだが、産業ごと、地域ごとに大きく異なり決して軽視できない。「高関税政策による影響を最小限に抑えるため、多角的貿易協定の強化、国内産業の競争力強化、サプライチェーンの多様化、国際協調の推進、そして影響評価と対応策の策定を講じるべきである」と結んでいる。

■関連記事LINK

共栄法律事務所 弁護士 西 祐亮 氏/共栄法律事務所 弁護士 松村 美母衣 氏

「脱炭素」の勝ち筋

世界各国で加速する脱炭素実現への取り組み。日本政府は2030年度の二酸化炭素排出量を46%削減、2050年のカーボンニュートラル実現を掲げている。昨年末には第7次エネルギー基本計画の骨子(原案)が公開され、近づくターゲットイヤーに向け、道筋がさらに鮮明化した。その一方で今月20日に就任した米・トランプ大統領は「パリ協定」を離脱する大統領令に署名。国際的な環境問題の取り組みに大きなインパクトを与えた。カーボンニュートラル実現に向け、いっそう社会や企業の連携が必要となる局面にいる。

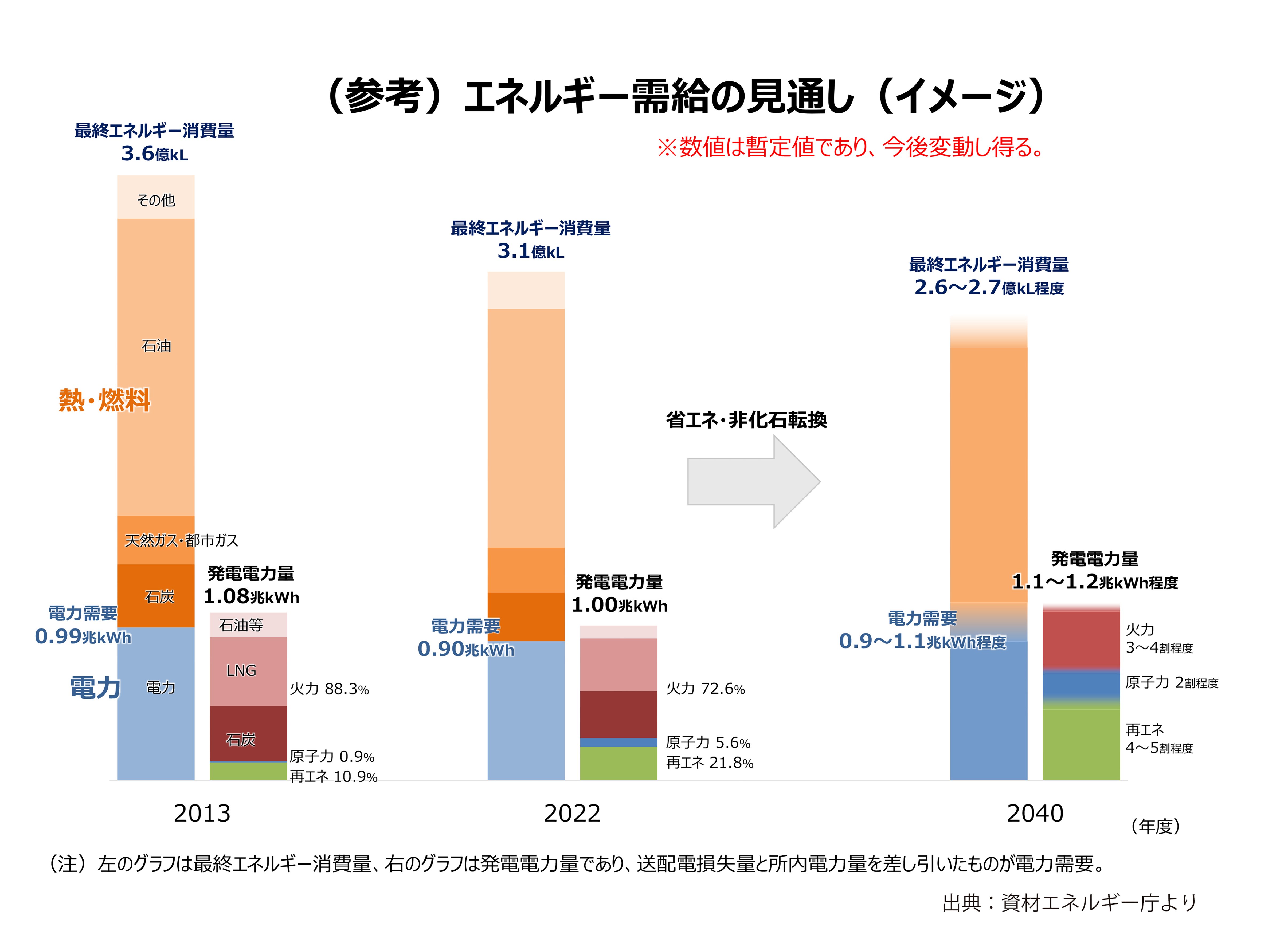

昨年12月17日、経済産業省は第7次エネルギー基本計画の原案を公表した。3年ごとに検討される国内のエネルギー政策の新たな方向性を示すエネルギー基本計画。現在の第6次エネルギー基本計画が閣議決定された21年10月から、ウクライナ侵攻や中東での軍事衝突など国際社会の分断傾向、そして昨年11月に行われた米国大統領選挙の結果など、エネルギーの経済安全保障の観点から、現実に即した実践的な内容が求められる。またマイルストーンを30年から40年に後ろ倒しする形で目標年を新たに設定した。データセンターへの大型投資、半導体工場の設立などにより電力需要は増加傾向にあり、それらに対して脱炭素電源を拡大し、経済成長や競争力を確保するため、「再生可能エネルギーと原子力を共に最大限活用していくことが極めて重要となる」という方向を示した。

40年度の電源構成(見通し)においては、再生可能エネルギーの比率を4~5割程度とし最大の電源とした。火力発電を3~4割程度に、原子力発電の比率を2割程度とした。現在の第6次エネルギー基本計画における30年度の電源構成(見通し)では火力発電が41%程度、再エネ発電が36~38%程度、原子力発電が20~22%としており、新たなエネルギー基本計画では再エネが将来的に火力を上回ることを示した。

なお再エネの内訳では、太陽光発電が22~29%、風力発電4~8%、水力発電8~10%、地熱発電1~2%、バイオマス発電を5~6%とした。再生エネルギーの中でも太陽光発電がもっとも大きく拡大する方針を表した。こうした再生可能エネルギーの導入加速によりPPA契約や自社による太陽光発電導入がキーとなる。

そして50年のカーボンニュートラル実現を目指す上では、ペロブスカイト太陽電池、浮体式洋上風力、水素・アンモニア、CO2を分離・回収し地中などに貯留する技術のCCUSなど現時点では社会実装が進んでいない革新技術の普及拡大が不可欠とした。エネルギー供給側の技術想定においては、発電部門における脱炭素電源の導入およびエネルギー転換部門では非化石エネルギーの製造プロセス導入を想定、それぞれ経年的な効率向上やコスト低減を見込む。火力では高効率設備やCO2回収設備の導入を想定。水素・アンモニアの専焼・混焼発電を想定(石炭火力にはバイオマスやアンモニア混焼。ガス火力には水素混焼適用)するなどしている。

■自動車はライフサイクル通じてCO2削減

第7次エネルギー基本計画の案では、運輸部門のCO2排出量の86%(22年度時点)を占める自動車分野に対して、ライフサイクルを通じたCO2排出削減、物流分野におけるエネルギー効率の向上、船舶や航空、港湾分野における次世代燃料の活用の取組みを指針とした。

乗用車は35年までに新車販売で電動車(電気自動車、燃料電池自動車、プラグインハイブリッド自動車及びハイブリッド自動車)100%の実現を目指す。導入促進のために30年に30万口の充電インフラの整備を進める構えだ。また電動化に欠かせない蓄電池についても、遅くとも30年までに国内の製造基盤150GWh/年の確立を目指し、蓄電池・部素材・製造装置の製造基盤の国内立地・技術開発への支援を進める。

■アジア協力で脱・火力発電

アジア地域の脱炭素化を推進するために日本が2022年に提唱したアジア・ゼロエミッション共同体(AZEC)。昨年10月に「第2回AZEC首脳会合」が開催され、今後10年間に向けてのアクションプラン含むAZEC首脳共同声明が採択された。アジア各国と協力関係を深め、エネルギートランジション(移行)を進めていく。ASEANの多くの国は石炭・天然ガスを中心とした火力発電に依存しており、協力関係を拡大することで安定した脱炭素化を目指す。また、脱炭素化への取り組みには資金供給が必要だが、温室効果ガス削減を着実に取り組む企業に対し、金融面で支援する「トランジション・ファイナンス」をアジアで進めていくことも提起した。

CE転換でCO2大幅削減と経済成長を

サーキュラーエコノミー(CE)が国内外で重要視されている。効率的な資源循環により経済的な成長とカーボンニュートラルを両立させる経済政策だが、日本においては資源の安全保障の面や、廃棄物削減という課題を解決するポテンシャルに注目が集まる。

資源を大切にすることに主眼を置いた、リデュース・リユース・リサイクルからなる「3R」が知られるが、持続可能な形で資源を最大活用するサーキュラーエコノミーへの移行が世界的な潮流となっている。生産段階から再利用を視野に入れた設計により、新しい資源の利用や消費を抑制し、資源の循環的な利用とともにサービスや製品に付加価値をつける仕組み。カーボンニュートラルの観点でのメリットは、資源の循環が成り立つことで材料の製造などにかかわるCO2排出を抑えられること。新品の素材だけでつくられる(バージン製造)より再生材を採用すると、素材によっては7~9割もCO2排出が減る高い資源効率性が期待される。

■CEに取り組む自動車業界

経産省は自動車のライフサイクル全体の脱炭素化、使用済自動車の解体・破砕・ASR処理プロセスからなる自動車リサイクルプロセスの脱炭素化を進める。2023年7月にEUが、車両製造に使用するプラスチックの25%以上を再生プラスチックとし、うち25%を廃車由来とするELV規則案を公表。その流れを受け、日本では産官学コンソーシアムを立ち上げ、スキームの確立を図る。

トヨタも昨年8月、サーキュラーエコノミーの普及・拡大のため(一社)Circular Core(サーキュラー・コア)を設立。トヨタをはじめ豊田通商、アイシン、デンソー、豊田中央研究所の5社を中核企業としたトヨタグループ10社を会員企業とする。連携により廃棄物の回収や再生材の確保で企業間の連携を促進する。サーキュラーエコノミー関連技術の探索と実用化、実証による検証を担うなどしつつ、未来に向かう連携の布石を打った。

■関連記事LINK

椿本チエイン サステナビリティ推進担当 垪和 伸光 上席執行役員

「自動化」の勝ち筋

進化するセンサー・AIとAMR

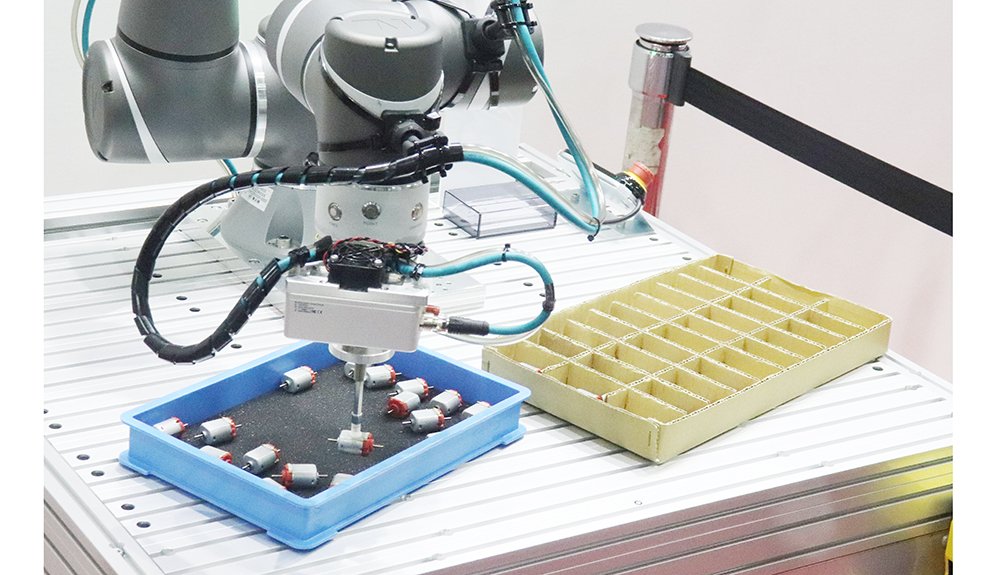

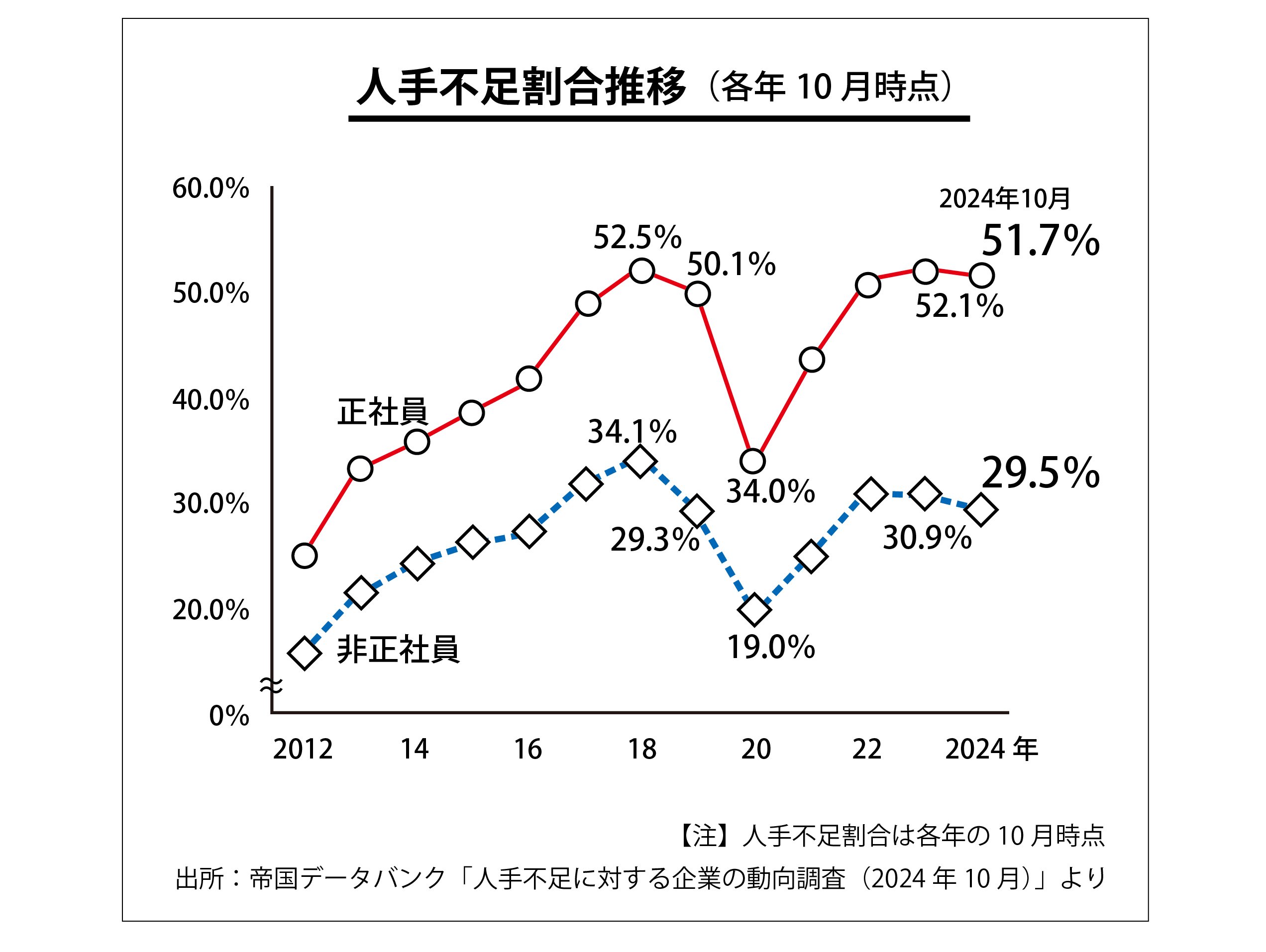

人口が減少する日本では今後、人手不足と常に、そして今まで以上に向き合わねばならない。特に製造業は状況が深刻だ。厚生労働省の最新の調査「一般職業紹介状況(2024年11月分)」によると有効求人倍率(季節調整値)は1・25倍、生産工程従事者に限れば1・62倍と限られた人手を各社が争奪している(パート含む)。足りない人手を補うにはロボット活用が有効で、とりわけ近年では各種センサーの進化により従来は自動化できなかった繊細で難しい作業もロボットに代替できるようになってきた。AMR(自律走行ロボット)も本格普及期に入り、信頼性の高い機種の登場で製造の工程間搬送でも柔軟な自動化が見通せる。人手不足は日本の慢性病。ロボットを活用しない手はない。

人手不足が深刻化している。帝国データバンクの調査「人手不足に対する企業の動向調査(2024年10月)」によると、正社員が「不足」と感じる企業の割合は51.7%と半数を超えた。特に情報サービスや建設で不足感が強いが、製造業も慢性的に人手不足に悩む。厚生労働省の調査「一般職業紹介状況(2024年11月分)」で生産工程従事者の有効求人倍率が1.62倍と全体(1.25倍)より高いことは先述の通りだが、もう少し詳しく見ると、製品製造・加工処理従事者(金属製品)は同2・17倍と特に人手不足だ。製造業の根幹、まさにモノを作る人材が足りていない。

昨今は人手不足を解消するためにブランディングにより採用を強化する企業も増えている。ただ人材の絶対数が増えるわけではないため、仮にA社が争奪戦に勝ち他社より人材を獲得できても、その裏には人材獲得ができず人手不足に陥るB社やC社が存在する。そもそも国内の人口減少はとりわけ地方で顕著なことを鑑みると、移住はハードルも高いため特に地方は採用強化の一本槍ではいつか限界が来る可能性が高い。その点、ロボットによる自動化の推進は人手不足の根本対策になり得る。

■自動化が「民主化」

ロボットは急速に進化を遂げている。かつて自動化が難しいと言われたバラ積みピッキングなどの作業も、3DビジョンセンサーやAIの活用により教示レスで対応できるようになった。Mujin Japanの荒瀬勇CEOは「これまでボトルネックとされていたアーム型ロボットによる搬送工程は、専用のハンドなどでほとんどすべての荷姿に対応ができるようになっている」と話す。

素材大手のクラボウは、ケーブルなどの線状物・柔軟物の高速認識に長けた自社製3Dビジョンセンサーと米・Flexive社の7軸協働ロボットを組み合わせた自動化システムを1月に発売。狭いスペースで高精度な作業が求められる研究・実験工程を自動化する。このように今は費用を問わなければかなり広範な自動化が叶う時代であり、これは製造業にとっても光明だろう。

とはいえ「費用を問わない」自動化は現実として中小企業には難しい。だがこの点も昨今のセンサー技術やAIの進化がカバーしつつある。

大阪大学発のスタートアップ・Thinkerが開発した「近接覚センサ」は赤外線の反射をもとにAIでごく近い物体の距離や傾きを非接触で割り出す。計測スピードが早いため至近の物を早く正しく認識することに長けており、ロボットハンドに組み合わせることで野菜などの柔らかい物やカメラが認識できない透明な物も傷つけずに掴むことが可能だ。一般的なカメラシステムより導入費用も抑えることができる。

京セラが23年に始めた「京セラロボティックサービス」はAIと3Dビジョンで協働ロボットを知能化する。バラ積みピッキングの自動化において点群データを取得する3Dカメラは高額になりやすいが、同サービスでは「独自のAI技術」(ロボティクス事業部事業開発チーム責任者 秋山卓也氏)で2D(RGB)画像に対して高精度にワークを認識し、高精度な点群情報を生成。3Dカメラの点群データのみに依存することなく、市場価格20万円程度の廉価なカメラでさまざまなワークをバラ積み状態から裏表も見分けながらハンドリングできる。

■AMR市場拡大へ

ここまでに触れたロボットはいずれも製造工程そのものの自動化に役立つが、人手不足の状況を鑑みれば今後はそれ以外、つまり工程間や前後の搬送作業の自動化にも目を向ける必要がある。AGVと違いガイドレスで動くAMRは目下、急速に進化を遂げており国内でも一大市場を築く可能性がある。

特にコロナ禍以降、AMRはスーパーやレストランなどサービス領域で急速に浸透した。産業領域でも物流センターなどでピッキングやGTP(Goods To Person)用途のAMRが普及するが、工場など生産工程に限ればガイドがあるAGVの方が信頼性が高いぶん、まだ飛躍的に導入が増えたとは言えない。FAに強い大手マテハンメーカーも「AMRは走行時のふらつきがタクトタイムに影響するため、製造業ではいまAGVの需要が非常に増えている」と語る。

ただ、少なくとも中長期的にはAMRは市場拡大が望めそうだ。ある生産財商社の幹部も「AMRの方がいずれはAGVより需要が多くなるだろう」と言う。矢野経済研究所の23年の「AGV/AMR世界市場に関する調査」ではAGV・AMRの世界市場は26年に9087億円に達し、その3分の1程度をAMRが占めると見通している。

山善はYouibot RoboticsのAMRとテックマン社の協働ロボを組み合わせ、ロボットを移動させつつAMRが分離することも可能な自動化システムを開発

AMRは現状、アーム型ロボットと比べると導入経験を持つSIerが大幅に限られ、これが普及加速に向けたネックとなっている。ただアーム型ロボットがそうだったように、市場が拡大すれば自ずとこの点も解消されるだろう。AMRメーカーの数も増え、海外市場で厳しい競争を勝ち抜いた企業が日本にも進出し成熟した商品を提供するようにもなっている(右に関連インタビュー)。いずれにしても人手不足の日本では今後、工程間搬送におけるAMRの活用が今以上に進むだろう。ユーザー側もこの波を捉える必要がある。

Youibot Robotics 張 朝輝 CEO

電子・半導体で鍛えた移動ロボを世界展開

近年、国内外で普及が加速する移動ロボット。市場拡大に伴い参入企業も増える中、急成長を遂げるのが中国・深圳のYouibot Roboticsだ。停止精度の高いAMR(自律走行ロボット)や協働ロボットなどのモジュールを組み合わせて様々な産業の工程間搬送を自動化。とりわけ精度や品質面で要求の高い電子・半導体業界ではグローバルで豊富な実績を持つ。同社は2月に日本法人を本格稼働させ、ローカライズを進めながら日本市場での本格的な拡販を進める。「日本は非常に重要なポテンシャルのある市場」と語る創業者の張朝輝CEOにインタビューを行った。

――張CEOの技術的背景は。

「中国・西安交通大学でLiDARとビジョンによる高い位置決め精度の自動ナビゲーションを研究していました。博士課程の2017年にYouibotを創業。その知識が我々のAMRの強み、制御アルゴリズムに繋がっています」

フープ(半導体ウェーハの密封容器)を扱う移動ロボット(左)や、上に協働ロボなど用途に応じたモジュールを搭載できるAMR(上)などを展開する

――需要先は。

「電子半導体製造を含む一般産業向け、つまりスマート製造領域が売上の60%です」

――中国には多くの移動ロボットメーカーがあり競争が激しいと聞きます。中国市場での貴社のポジションは。

「確かに中国にはAMRメーカーが多い。ただ現在、中国市場は激しく競争するより各社が狙う領域に特化する段階です。我々はコア戦略としてまず半導体業界に展開しました。半導体は精度や安定性への要求が最も高い。またスマホなど電子業界にもソリューションを応用できます。このように戦略的に道を選び、その業界で最も価値を発揮するという考えで挑戦した結果、産業用途全体で毎年約2千台の移動ロボを出荷しています。中国でのシェアはまだ正確な数字がありませんが業界トップレベルのプレイヤーです」

――競争を制した決め手は。

「電子半導体業界を深掘りし技術や実績を重ねたこと。また同じ現場で移動ロボの数が多いほど交通制御は複雑ですが、我々はAppleの主要サプライチェーン企業の1つの現場で300台規模を制御した実績があり、業界でも類を見ない。またAMRの停止精度も±10㍉と高精度です。グローバル的にもトップ級の顧客への導入で品質管理が成長したことと、業界における応用技術が奏功しました」

■日本オフィス2月オープン

――日本法人が2月に本格稼働です。日本は工場新設が多くは望めませんが、AMRの潜在需要をどう見ますか。

「非常に有望です。日本は自動化の面で専門的で、慎重に投資回収期間を評価し本気でAMRの価値が何かを追求されます。YouibotもAMRが顧客へもたらす価値を追求しており、日本はAMRの『応用』の観点で非常に良い市場です。新工場と既存工場どちらもチャンスがあります。安定して高い要求に応えている製品の方が日本市場に向くとも思います」

――日本はサポート体制を重視しますが、どう対応しますか。

「ローカルサポートに対する要求は認識しており、2月のオフィス開設もそれを踏まえた決断です。会社として覚悟も決心もあります。日本法人には設備予備品やサービス部品を確保。展示場や技術トレーニングセンターも開設し皆さんの近くでサポートを行います」

――日本を含めた今後の展開は。

「日本やグローバルでは自動車部品の市場が大きく、最も自動化需要が高い分野の1つです。それも含めより多くの領域へ応用シーンを広げたい。また日本市場は初めこそ営業と技術サポートサービスがメイン機能ですが、ローカル化を進め、豊富なロボット専門人材も活かして技術開発機能を加えたい考えです。Youibot Japanを我々のグローバル展開におけるベースにします」

「働き方改革」の勝ち筋

労働人口の減少や労働規制の強化、働き方の多様化、労働者の多様化などが絡み合い、働き方改革を成功させるのは非常に難しい。例えば、人手が足りず仕事が終わらないからといって、安易に前時代的な長時間労働を従業員に強いると、一瞬で人はいなくなる。一方で、人手を確保するための施策はいずれも多大なコストがかかる場合が多い。働き方改革は、まさに「あちらを立てればこちらが立たず」といった状況にある。

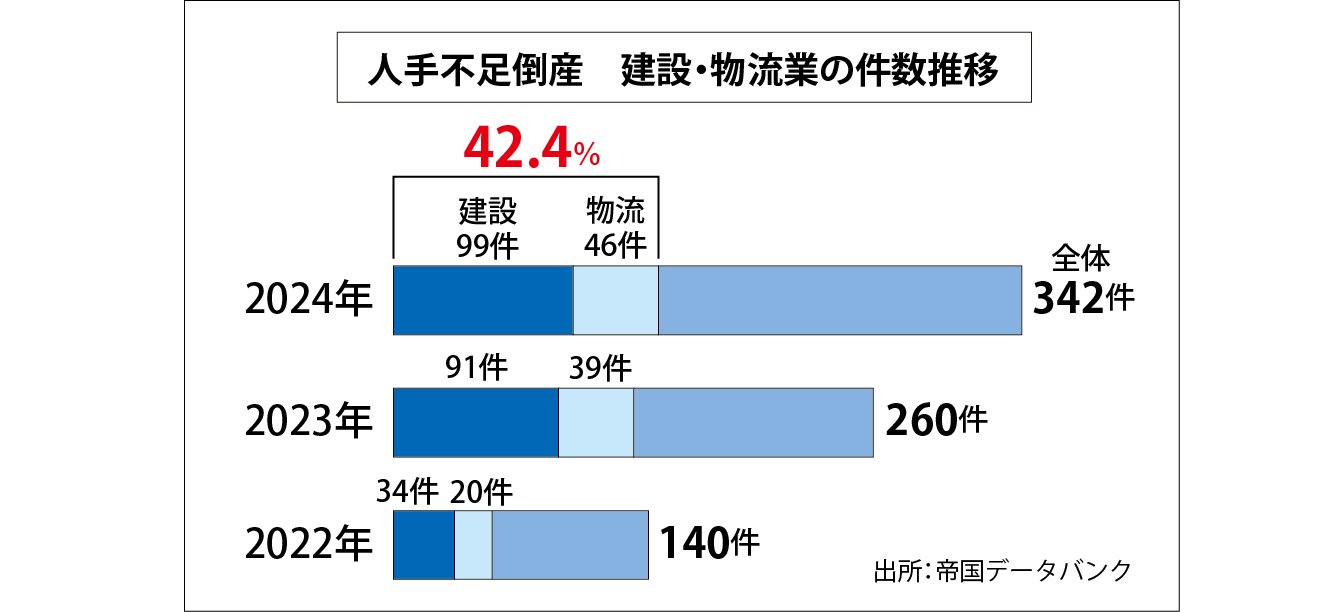

「2024年問題」も、物流分野においては物が運べないなどの具体的な問題はまだ出ていないものの、時代に合わない商慣行や極限まで高い品質を求めながらルーズな消費者といった不和を押し付けられたトラックドライバーが何とか辻褄を合わせていたことが顕在化した。建設分野では国土交通省やゼネコンといった上からの強制力によって建設コストや建設納期の見直しが相次ぎ、計画の遅れや延期といった具体的な影響が見られている。2024年問題に端を発する市場の変化によって経営が圧迫された企業も多く、昨年の人手不足倒産は過去最多の342件にも上り、そのうちの4割超が物流業と建設業が占める(帝国データバンク調査)。

更に、「物流コストの上昇が経常利益の下振れ要因の一つ」(住宅設備機器メーカー)や「建設コストの上昇や職人不足の影響で物流倉庫が建たなかったことが、24年・25年の物流設備投資が抑制されている一因」(物流機器メーカー)と見る向きもあるなど他産業への影響も大きく、働き方改革を実行することの痛みの程が知れる。しかし、2030年問題をはじめとする労働人口の大幅な減少という未来は確実に訪れる。痛みを伴いながらも対策を行っていく必要がある。

■製造業で人事制度の見直し進む

働き方改革にはDX化や現場の効率化・合理化(下に記事)などの取り組み方もあるが、昨年から今年にかけて製造業の大手メーカーで人事制度を見直す動きが活発になっている。スター精密は20年ぶりに人事制度を刷新。今年1月から年功序列をなくし、社歴が浅くても昇格できるようにした。最短で入社から8年、大卒社員であれば30歳で管理職になれる。また、専門性に重点を置く「プロフェッショナルコース」も新設し、管理職と同等の処遇を専門性を極めることで受けられるようにする。

ヤマハ発動機も年功序列を廃止した新たな人事制度を1月から導入している。飛び級制度などを設けることで20代でも管理職に就けるようにするとともに、エキスパート職に対しては週4、3日の短日勤務などの働き方が選べるようにする。また、現役時と同等の活躍を条件に定年後も報酬水準を維持する働き方を選べるようにするなど、幅広い年代の多様な活躍の仕方を支援する。

本田技研工業も「総合モビリティカンパニー」を目指すため、6月から人事制度を刷新する。高い技術や技能を持つ一部の従業員の定年制度を廃止するだけでなく、役職者の給与水準をIT業界などとも遜色のない水準へと見直す。また、ソフトウェアや電動化など注力領域のエンジニア育成に今後5年で150億円を投資する計画も開示した。

ヤマハ発動機と本田技研工業は今回の刷新にあたり会見を開き、対外的にも新たな人事制度をアピールした。両社ともに、これまで人事制度の見直しについて会見の場を設けたことはなく、働き方に対する施策の重要度が増していることを表す指標ともなった。今後の人材獲得・定着競争を勝ち抜くため、人事制度から見直す企業も増えてきそうだ。

工場・倉庫の人手不足に環境改善で打ち勝つ

作業負荷低減、暑さ・寒さ対策が鍵

昨年は賃上げのニュースが吹き荒れた。厚生労働省の発表によると賃上げの平均妥結額は1万7415円、賃上げ率は33年ぶりに5%を超えた。今年も日本労働組合総連合会(連合)は春季労使交渉で中小企業に6%以上の賃上げ目標を掲げているが、日本商工会議所の小林健会頭は「そこまでは無理だ」と受けるなど、中小企業経営は人材の定着・確保と人材コストの上昇の間で板挟みになっている。

そうした中、賃上げと並行して現場環境を整えることで、人材を確保・定着しようとする企業も増えている。最新の大型物流施設は、レストランやカフェなどが充実しているだけでなく、スポーツが楽しめる施設や託児所などを設置。さらには、周辺住人が参加できるイベントなどを定期的に開催し、物流施設を起点とした周辺地域の価値向上を図り人材の獲得につなげている。実際、大型の物流施設が位置する地域の地価や賃金、人口は増加する傾向にある。

■女性・高齢作業者に合わせ負荷軽減

付帯施設の充実だけでなく、現場の見直しも進んでいる。軽いものだと現場に流行の音楽を流すことで気分良く働いてもらう工夫や、棚と棚の間に照明を設置し影になる場所をなくす工夫などがある。大手商社の物流管理者は「現場に来るたびに作業者に困りごとが無いか聞いて回る。何度か聞いているとちょっとした不満が漏れることがある。そうした困りごとをすぐに改善すると、現場の満足度は大きく上がり人材は定着しやすくなる」と話す。

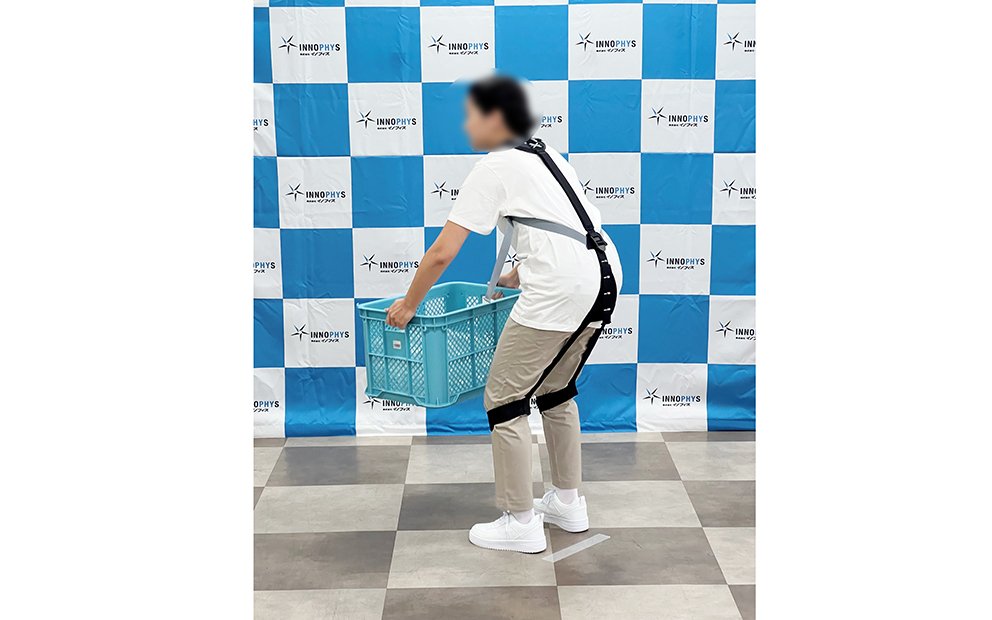

増加傾向にある女性・高齢作業者に合わせて、現場作業の負荷を見直す動きも出ている。例えば、「物流の2024年問題」の影響もあり注目を集めているパレット荷姿に対しては、パレタイジングロボットを活用して自動化することで作業自体をなくしてしまったり、真空の力で重量物を軽々・直感的に持ち上げられるアムンゼンのイージーリフトのような作業負担を軽減する製品が求められている。

イノフィスの「マッスルスーツSoft-Power EASY-LIFT」

かがむ作業さえ負担になると、イノフィスの人工筋肉を搭載したマッスルスーツや花岡車輛の荷重に応じてパレットの高さを変化させられるパレットレベラーなども現場ニーズを捉え、引き合いが増えているという。

■暑さ・寒さ対策も

近年、特に大きな注目を集めているのが暑さ・寒さ対策だろう。特に酷暑と夏の長期化は、人命リスクにも直結するものとして早急な対策が求められる。工場・倉庫環境向けの展示会などでは遮熱塗料やシートを扱う企業ブースに人があふれ、各社の機能の違いについて熱心に耳を傾けている様子が窺える。

天井設置型の大型シーリングファンも注目の的だ。書籍関連の卸企業では、大規模空間を死角なく快適な温度を保つために導入。「価格もそこまでしないので、効果があれば全施設に導入したい」と意欲的だ。

空調ムラをなくす大型シーリングファン

スポット的な対策も役に立つ。住宅設備機器メーカーの工場では、各所にスポットエアコンを設置。さらに、作業者1人1人にファン付きウェアを支給した。「作業がしにくいといった声も一部であるが、ほとんどの作業者からは非常に良い反応を得られている。こうした環境整備費には優先的に予算を割り振っている」と言う。

今後、人材に関する問題は、2030年問題などが控え、さらに状況が悪くなることが予想される。人材から選ばれる企業となるには、賃上げ以外にも従業員目線での労働環境の改善を行うなど総合力が求められそうだ。

■関連記事LINK

リンクアンドモチベーション 組織人事コンサルタント 岩崎 健太 氏

「生産性向上・DX」の勝ち筋

設備の更新だけでは生産性あがらず

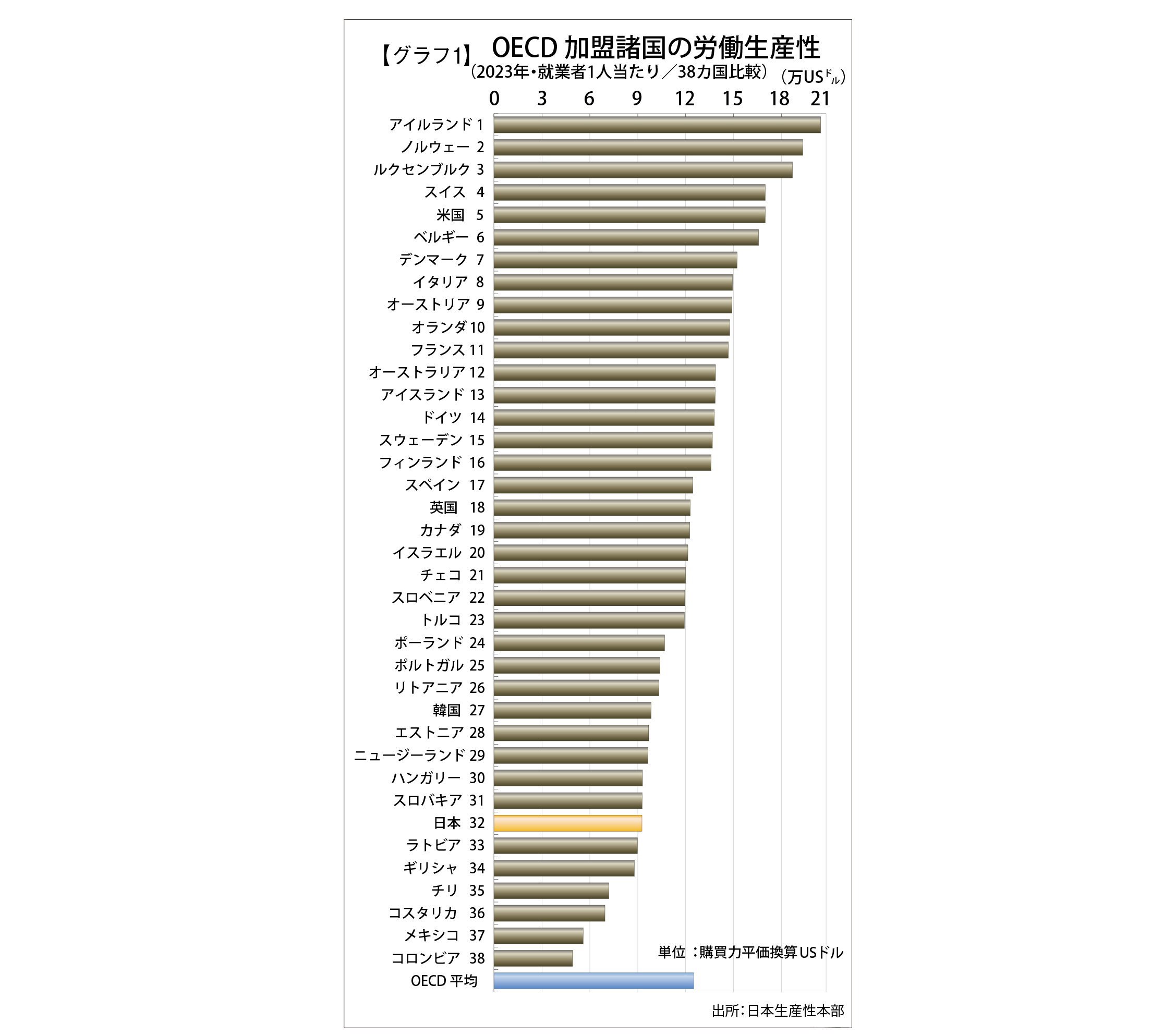

日本の生産性の低さが指摘されて久しい。昨年12月に(公財)日本生産性本部が発表した2023年の日本の労働生産性はCECD(経済協力開発機構)加盟38カ国のなかでみると、時間当たりで29位、一人当たりで32位だった。なぜ低いままなのか、返り咲ける可能性はあるのだろうか。

23年の時間当たり労働生産性は5379円(購買力平価換算、以下同)と、日本はコロナ禍に順位を大きく下げた(18年21位→22年31位)。23年に2ランク上昇し、急落には歯止めがかかったが、水準としてはけっして高くない。一人当たり労働生産性は877万円で、OECDの平均を大きく下回る。順位は32位で主要先進国では最も低い。米国の半分、英国、カナダの4分の3程度にとどまる。

一方、製造業の労働生産性(22年)は全業種より比較的高い水準にある。就業者一人当たりで1035万円で、OECD加盟国のなかで19位。イタリアやスペインとほぼ同水準だ。だが喜んでもいられない。2000年の1位から10年に10位に落ち、15年あたりから17~19位とぱっとしない。製造業では高生産性の業種とそうでない業種が入り交じり、前者では機械・電機・情報通信が1995年から2020年にかけ生産性を2・4倍に増やし、OECD加盟国中で2位と健闘する。

■生産性向上≒新規投資

■生産性向上≒新規投資

労働生産性を高めるにはどうすればよいのか。労働生産性とは従業員一人当たり(あるいは時間当たり)の付加価値額だから、付加価値額を従業員数(あるいは労働時間)で割った値になる。これを高めるには分子にあたる付加価値額を高めるか、分母にあたる従業員数(あるいは労働時間)を減らすことが必要になる。

そのためには付加価値の高いモノを製造したり、自動化で従業員数を減らしたりできる設備が欠かせない。デジタル技術(DX)、ビッグデータ、AIの活用も有効だ。だが、新規の設備投資は海外工場に多く、日本の生産設備は更新されることが中心になっていると日本生産性本部の木内康裕上席研究員は指摘する。

「日本では生産を拡大するための新規投資はそれほど多くない。そのことと生産性の数字は多分リンクしている。そんな状況のままでは生産性はやはり低いままで、経済的な豊かさや労働賃金の増加は見込めない」

ではどんな設備の導入が有効だろうか。たとえば工作機械ではギガキャストの広がりもあって大型ワークへの対応が進んでいる。数十個の部品を1つに集約して、その大型部品に穴あけなど多様な加工を施す。あるいは大型部品用金型に深い立壁をもたせる、といったことが必要になる。

ヤマザキマザックの横形マシニングセンタ(MC)「FF-1250H」は直径1600㍉、高さ1100㍉のワークを積載できる2軸テーブルをもち、複雑な大型アルミダイカスト部品を1台で加工する。

4軸制御機並みに剛性を高めたのは、牧野フライス製作所の5軸MC「V900」(最大積載質量6000㌔グラム)。熱変異補正などで耐環境性を高め、「職人オペレーターが減っていることを受け、いつでも、どこでも、誰でも高い加工精度を長時間安定的に実現する」と胸を張る。長尺工具を使って毎分10㍍以上の送り速度でも安定切削できるという。

牧野フライス製作所のV900で加工した、深い立壁をもつインパネ金型(昨年11月、東京で開かれたJIMTOF 2024で)

省人化につなげようと協働・産業用ロボットやAMR、小型の3Dカメラ、センサーなどの品揃えが充実している。ロボットソフトウェアプロバイダーのMujinは通い箱混載デパレ・パレタイズロボットをアピールする。通い箱の上に被せた蓋は乳白色で一般的なカメラでは認識しづらいが、3Dおよび2Dカメラを使って克服。また箱を重ねる際の向きを180度変えることで重なり具合を変えて収納・積み上げ用途を切り替えられるSNコンテナを適切に取り扱える。この多関節ロボット、カメラ、AMRなどで構成するシステムは23年に花王の物流倉庫(愛知県豊橋市)に導入したのに続き、愛知県内の自動車ティア1、2への導入を進めているという。

Mujinの通い箱混載デパレ・パレタイズロボット(昨年7月、愛知県常滑市で開かれたRTJ 2024で)

■関連記事LINK

日本生産性本部 生産性総合研究センター 上席研究員 木内 康裕 氏

「工作機械メーカー」の勝ち筋

外需獲得に日系メーカー注力

立ちはだかる海外勢も虎視眈々

国内市場がシュリンクする中、日本の工作機械メーカーの浮沈のカギを握るのが、外需の獲得にほかならない。特に今後の有力市場に向けたセールス強化、拡大は急務と言えよう。

一方で東アジア諸国のコスト競争力に優れた工作機械メーカーや成長市場の地場メーカーなど、ライバルも多士済々だ。

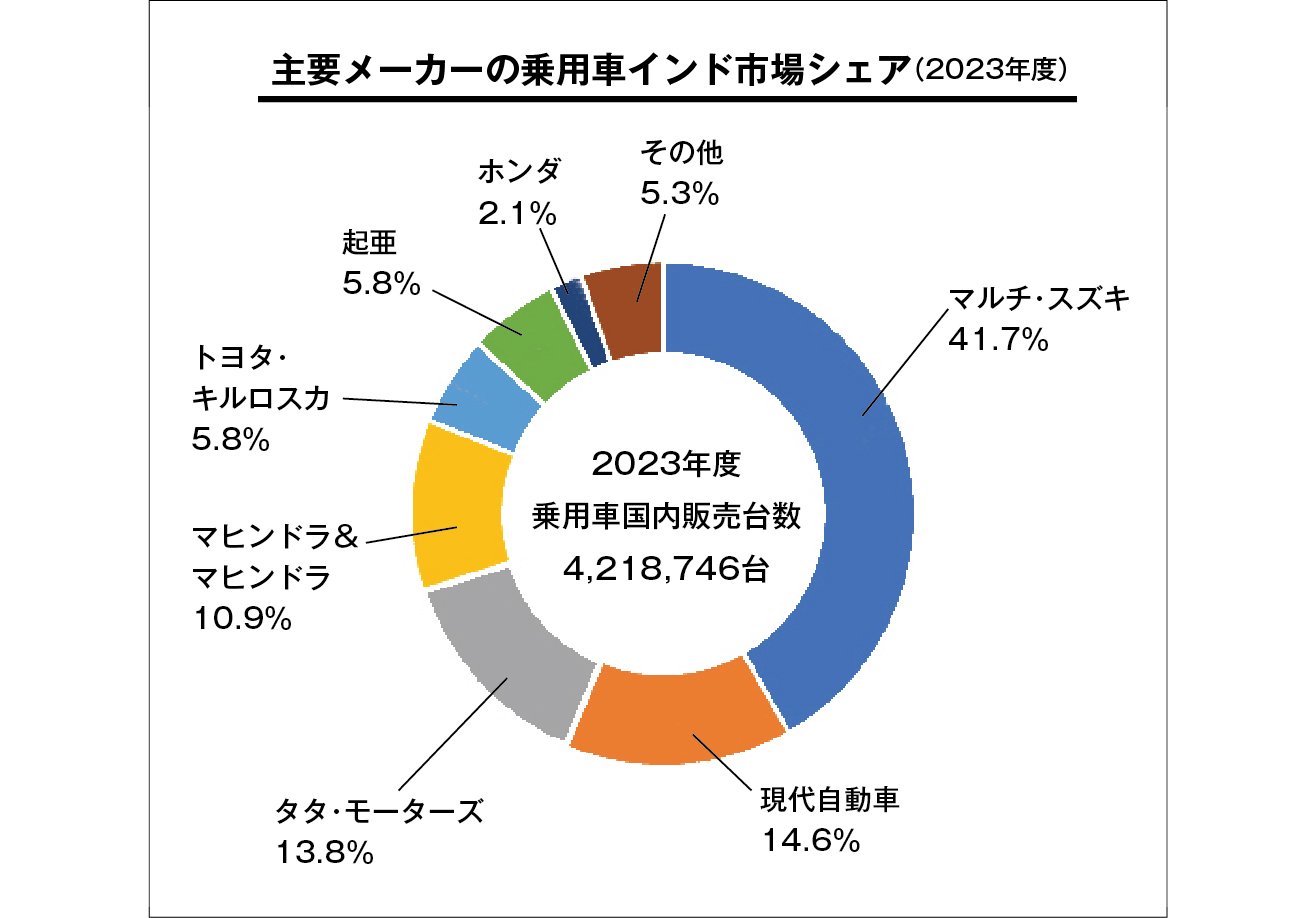

日系工作機械メーカー各社がポストチャイナの一番手として取り組みを強化しているのがインド市場だ。特に工作機械メーカーにとって最大の顧客である自動車産業が活況を呈している。

人口世界一、GDP世界5位と経済成長を続ける同国は、自動車市場も拡大傾向にあり、2023年度の自動車販売台数(二輪、三輪を含む)は前年度比12.5%増加した。

人口世界一、GDP世界5位と経済成長を続ける同国は、自動車市場も拡大傾向にあり、2023年度の自動車販売台数(二輪、三輪を含む)は前年度比12.5%増加した。

インド自動車工業会(SIAM)によると、2023年の自動車国内販売台数(二輪、三輪を含む)は2385万3000台増加した。部門別にみると、乗用車が420万8000台、商用車が96万8000台、二輪車が1797万4000台、三輪車が69万2000台だった。

すでに日系自動車メーカーのマルチ・スズキやトヨタ・キルロスカは増産計画を発表しており、シェア拡大を狙う。二輪もホンダはEVバイクを市場投入、ヤマハもプレミアムスポーツ車と125cc以上のスクーターに注力した販売戦略を立てている。二輪は競合となる地場メーカーhero、Bajajが低価格帯での強みを持つ中、どう対抗してくのかがカギとなる。

インド市場はまだ内燃機関車が主流ではあるが、二輪、三輪にもEV化が拡大しており、いずれ四輪にも波及していくだろう。また深刻な大気汚染への対策も含め、政府は積極的なEV支援策を打ち出しており、今後さらなるEV市場の成長も見込まれる。

■各社が生産拠点を拡大

すでに多くの日系工作機械メーカーがインドに進出しているが、近年さらに規模を拡大するメーカーも増加している。DMG森精機は昨年、提携中のコインバトールの地場メーカー・LMWにインド市場向けのマシニングセンタ年間100台の受託生産を行うと発表。これまで同社はタイ拠点からの輸出がメインだったが、今後は地場生産との両輪でシェア拡大を目指す。

ヤマザキマザックはマハーラーシュトラ州に40億円を投資し新工場を立ち上げ、2023年3月から稼働開始している。日本で設計・開発した現地向けのマシニングセンタを月産40台規模で生産をスタート。今後、段階的に生産規模を拡大していく構えだ。

ヤマザキマザックの現地工場

芝浦機械はチェンナイ工場に40億円を投資し第2工場を開設。新工場は第一工場の約2倍となる約1万6千平米に、最新の大型クレーン、塗装ライン、自動倉庫を完備した芝浦機械グループ最大級の工場となる。

「ライン生産とセル生産のハイブリッド工程の導入や最新の生産管理システムの導入により生産効率が改善し、既存工場と合わせ射出成形機の生産能力が年間1200台から年間4000台と3倍以上になる見込み」(同社)

芝浦機械のインド現地工場

新工場にはテクニカルセンターも併設し、同社の最新鋭のテスト設備を設置、最新の成形技術、制御技術、IoTを活用した成形テストや、自動化、省人化を促進するシステム設計の検討も行える。

商社の進出も見逃せない。丸紅は1月9日、インドにおける工作機械販売及びサービスを提供する丸紅マシナリー&ソリューションズインディアを設立。シチズンマシナリーとブラザー工業の工作機械の販売を軸に事業拡大を目指す。「当社はインドの製造業向けに電子部品や自動車部品の販売事業も展開している。工作機械販売事業も含め、旺盛な需要に応えていきたい」(同社)

低コストでも侮れない

追い上げるアジア工作機械メーカー

かつて家電においてコモディティ化が進んだが、技術的な要素が強い工作機械においては、日欧に比肩するメーカーはなかなかアジアから出てこないと思われていた。しかし、昨今では精度を売りにするメーカーが東アジア諸国から続々と登場。コスト面での優位性を含め、日系メーカーの脅威となりつつある。

中型工作機械の年間生産台数1万2000台、スピンドル1万6000台。この驚異的な生産力を誇るのが、中国でいま最も勢いのある工作機械メーカー、北京精雕だ。昨年開催されたJIMTOFには5軸グラインディングセンタとワークストッカーを付けた5軸MCの2台を出展。いずれも国内の同等スペックを持つ機械に比べ半値程度の価格だ。

北京精雕の精密加工機とワークストッカ―

実機の横にはミクロン台まで追い込んだワークがズラリと並び、日系メーカーに勝るとも劣らない高精度をアピールした。

同社の強みはスピンドル、集じん機、タンク、ガイドといった要素部品からCNC、CAMまでを全て自社で賄う「機電一体型」の開発力にある。同社は「当社の従業員は約5000人いるが、うち1800人はエンジニア。ソフトウエア関連の部門には200人が従事している」という。

内製力の高さも強みだ。コロナ禍でさまざまな工作機械メーカーが要素部品や半導体不足などで生産減を余儀なくされたが、コロナ禍でも「半導体も纏めて買い付けていたので、結果的に前年を上回る生産だった」と語る。

日系メーカーの多くは納期に時間がかかる。一方で北京精雕は低コストに加え、精度、クイックデリバリーまで実現する。一部からは「3年後に同じ精度が維持できるのか」という声も上がるが、モノづくりのトレンドは、いかに早く市場投入できるか、というスピード感が重視されている。高い信頼性で数十年先まで使える日本製ではなく、「数年で減価償却」と割り切るユーザーが同社の機械を選んでも何ら不思議ではない。

■日本国内のユーザーも認めた

昨年12月に開催された愛知産業の「ハームレ輸入20周年記念式典」において集まった、ハームレ5軸ユーザーが「あそこの機械は侮れないよ。下手な国産買うのだったら、あれを買うね」と手放しで褒めるのが台湾の大手工作機械メーカー・東台精機の工作機械だ。

国内メーカーの工作機械に物足りなさを感じてハイエンドのハームレを導入するユーザー曰く、その魅力はハイデンハイン社のCNCを搭載しているところにあるという。

「曲線の切削が国内メーカーのCNCと全然違う。もちろんハイデンハインのCNCだけではなく、東台精機の機械作りも予想以上にしっかりしている。ハイデンハインCNCの特性をよくわかって作っている」(前出のユーザー)

東台精機はJIMTOF2024においてガントリー型5軸MCを出展。同社日本法人の諸井宣雄営業部長は「金型や精密部品加工など精度が求められるワークに強い。価格も日系メーカーの同等機種の6割程度で、ハームレに比べればかなり割安。台湾製ということで以前はバイアスもあったが、テストカットなどで実力を認めて頂けたユーザーを中心に国内での導入も増えている」と話す。

東台精機の5軸マシニングセンタ

このほか、台湾製のプレス機メーカーは「日系メーカーでコストの合わないケースがウチに来るが、日系メーカーと変わらない評価を頂けている。とある日系部品サプライヤーはタイ拠点のプレス機を全部当社の機械に入れ替えた」と胸を張る。

積層造形のジャンルでも中国勢の躍進が目に付く。金属、樹脂、砂型などの様々なジャンルの3Dプリンターが上市されており、いずれも日欧メーカーの同等品に比べ半値程度と高いコストパフォーマンスを誇る。中国製3Dプリンターの輸入・販売を手掛ける輸入商社は「中国は『第二次3Dプリンターブーム』が到来している。最初のブームで多くの3Dプリンターメーカーが乱立し、淘汰され実力のあるメーカーだけが生き残った。これに加えて、政府からの手厚い補助金に後押しされて欧米メーカーと遜色のないレベルのプリンターを開発するメーカーも出始めてきている」と語る。

実際に同社では、プラスチック部品メーカーに昨年、複数台を納入。「試作ではなく量産向けに活用すると聞いている」という。

昨今、自動車をはじめ工作機械業界も再編が進んでいるが、海外工作機械メーカーの伸長を見るにつけ、日系メーカーも統合とは言わないまでも協業など各社のリソースを最大限に生かせる開発、生産体制の構築が急務なのかもしれない。

(日本物流新聞2025年1月25日号掲載)

関連特集