【2026年新春産業展望】物流・マテハン業界の先行きは

- 投稿日時

- 2026/01/08 14:34

- 更新日時

- 2026/01/08 14:53

物流が経営課題になる年

日本の労働市場では2030年に全国で600万人超の労働力が不足するという大きな構造変化が進行中だ。中でも物流業界は長時間拘束の常態化や荷積み・荷下しなどの慣例的な付帯業務が多くある一方で、賃金は全産業平均に比べ1割近く下回る状況が続いてきた。そのため、若年層の入職者は年々減少し、50代以上のドライバーが約半数を占める。人手不足を残業で補う構造の限界は明らかであり、労働環境を改めなければ業界そのものの持続可能性が危ぶまれる状況に追い込まれていた。

物流の崩壊を食い止め、魅力的な産業への転換を図るための必要措置として24年4月1日に適用されたのが、年960時間というトラックドライバーへの時間外労働規制。もっとも、時間外労働の上限が設けられれば、一人のドライバーが担える輸送量は減少する。業界を持続可能なものとする代償として現れ出た諸問題が「物流の2024年問題」だった。

そのため国は、規制の導入と同時に荷待ち・荷役時間の削減や積載率の向上など、限られた輸送力を効率的に活用することを求めてきた。単純に「走る時間」を増やすだけではなく、サプライチェーン全体の無駄を削り、より短い労働時間でより多くの貨物を動かす構造へと転換することが政策の狙いであった。

何ら対策を打たなければ25年度に約28%、30年度に約35%の輸送能力が不足するとされていたが、懸念されていた供給網の機能不全が直ちに起こったわけではない。これには、各社や政府が進めてきた積載率の向上やモーダルシフト、高速道路のトラック速度規制の引き上げなどが寄与し、24年度のトラックドライバーの1運行あたり平均拘束時間は11時間46分と、20年度から約40分短縮された。実際、日本ロジスティクスシステム協会が行った調査「物流2024年問題の影響と現状に係る実態調査」(25年5月公表)によれば、製造業の63・5%や流通業の78・1%など多くの荷主企業が「引き続き運べている」と現況を受け止めている。

一方で、物流事業者側に立つと「運びにくくなった」(46.0%)や「運べなくなった」(6.0%)といった声もある。25年11月末にはブラックフライデーセールや年末商戦の荷物が一時的に急増したことを受け、佐川急便とヤマト運輸が相次いで荷物預かりの一時的な制限や配送遅延を発表した。佐川急便が災害以外の理由で集荷停止を行うのは創業以来初めてであり、いかに異例の事態であったかがわかる。

■物流が経営課題に

物流現場の歪みが表面化した25年は、トラックの手配が難しく輸送費や付帯作業費の上昇も大きく進んだ。多くの荷主にとって物流は「止まらないが、確実に高くつく」存在へと変わりつつある。

追い討ちをかけるのが、今年4月1日に本格施行される物流関連二法の改正だ。これまでの物流政策と大きく異なるのが、荷主を規制の輪に含めた点だ。対象となる前年度の取扱貨物重量が9万㌧以上の特定第一種荷主や着荷の実働を伴う特定第二種荷主など、一定規模以上の貨物を扱う荷主企業には、物流統括管理者(CLO)の選任や中長期計画の策定・提出、年度ごとの定期報告が義務付けられる。報告内容が不十分な場合は勧告、命令、罰則(50万円以下の罰金)といった措置が適用される可能性がある。

荷主が講ずべき措置は、基本的には積載効率の向上と荷待ち・荷役作業等時間の短縮の2点のみで、具体的な対応としては発送量や納入量の適正化や配送の平準化、トラック予約受付システムの導入、パレット標準化などがある。

このように取り組みを自社の物流部門のみにとどめることも可能だが、総合物流施策大綱の検討会などにも出席するローランド・ベルガーの小野塚征志氏は「(物流の効率化には)物流部門・物流部長が努力すれば良いというわけではなく、調達、生産、販売部門など自社内の多くの部門が力を合わせ、そして納品先にも調達先にもご理解をいただくことで初めて実現できることが数多くある」と指摘する。

「これを機に会社全体の収益力を高めていこうと考え、全体最適を進めた会社がもっと儲かり、結果としてコスト競争力が向上する。あるいは利益を社員の給与に還元できるようになって良い人材を集めやすくなるなど、経営のあらゆる面に繋がってくる」

小野塚氏が指摘するサプライチェーン全体の最適化を進めていくにあたって課題になるのがデータの管理と活用だ。荷待ち時間、積載率、配送ルート別のコスト、荷態別の処理時間といったデータを、リアルタイムまたは定期的に把握・分析しなければ、判断基準省令で求められる省令対応の証明も、効果的な改善策の立案も容易ではない。

こうした複雑な情報処理を行うためのサプライチェーンプランニングツールは、欧米で活用が進む一方で日本では「担当者に聞けばわかる」状況から導入が遅れていた。しかし、ここにきてCLO設置義務化などを見据えWMS(倉庫管理システム)やWES(倉庫運用管理システム)などを統合的に管理・見える化するソリューションの提案が加速している。

「ここ数年、自動化機器やソリューションの現場実装が進んだことで、取得したデータをどう活用するかにも関心が集まり始めている」

そう話すオカムラは、倉庫の作業データを集約・可視化できる倉庫最適化システム「Optify(オプティファイ)」を昨年5月に発売した。OptifyはWMS(倉庫管理システム)とBI(ビジネスインテリジェンス)機能「Opt BI」を融合したソリューション。作業進捗のリアルタイムでの可視化や、AIによる作業予測によって、属人的な判断に頼らない効率的な現場運営を実現する。

オカムラのWMSとBI機能を融合したソフトウェア「Optify(オプティファイ)」の分析ツールの画面イメージ

物流関連の情報システムを手掛けるインフォセンスも見える化機能を標準搭載したWMS「ZIZAIA WMS2.0」を展開。管理範囲を物流センター内から工場まで広げた点が特徴的で、モノの流れを上流から下流まで一貫して捉えられるため、「物流センターの在庫がなくなりそうになった段階で即座に生産量を高めるなど、欠品による機会損失を防ぐことも可能になる」という。

4月以降、物流は法的にも「経営の責任」として扱われ、現場課題ではなく企業の戦略と資源配分の問題として正面から問われる段階に入る。その実行力の差が2026年以降の企業間競争の強弱を分ける要因の一つになるであろう。

首都圏物流不動産、2027年に転機

供給急減と堅調需要で「需要超過」局面へ

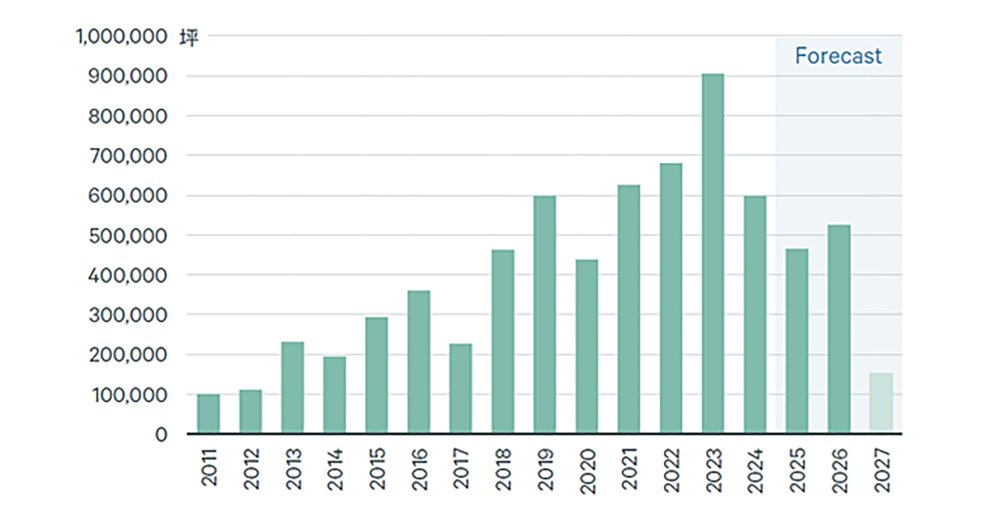

首都圏の物流不動産市場が、2027年に大きな転機を迎える。CBREが8月に公表した調査によると、大型マルチテナント型物流施設(LMT)の新規供給は、25年の約46.5万坪、26年の約52.5万坪に対し、27年には約15.2万坪へと急減する見通しだ。23年の過去最大供給と比べると83%減で、約15年ぶりの低水準となる。

この供給縮小の背景にあるのが、建設業界の人手不足と工事費の高騰である。民間建築部門の非居住用の手持ち工事高は25年5月時点で10.4兆円と、3年間で約1・5倍に膨らんだ。都市部での再開発や製造業の設備投資が建設需要を押し上げる一方、建設従事者の高齢化と働き方改革による工期の長期化が重なり、ゼネコンは工事をこなす余力を失いつつある。

こうした供給制約が強まる中でも需要は衰えていない。24年の首都圏におけるLMTの新規需要は50・9万坪に達し、25年も36.3万坪、26年も50・7万坪が見込まれている。複数階にトラックが直接接車できる先進的な施設へのニーズは引き続き強く、サプライチェーンの維持・強化を目的とした拠点の見直しや再配置が需要を支えている。

その結果、27年には首都圏LMT市場で新規需要が新規供給を上回り、6年ぶりに「需要超過」に転じる見通しだ。CBREは需給ギャップが12・7万坪に達し、空室率が急低下した19年の水準も上回ると予測する。圏央道エリアを含む首都圏4エリアすべてで需要が供給を上回り、市場は一気に引き締まる。26年は「量の時代」から「質の時代」への転換点になりそうだ。

■関連記事LINK

【オピニオン】ローランド・ベルガー パートナー 小野塚 征志 氏

(日本物流新聞2026年1月10日号掲載)

関連特集