ものづくり白書から「製造業の変化」を読む

水平分業、国内回帰、デジタル連携、脱炭素…

今回の同白書は、製造業を取り巻く環境の変化、事業内容の変化、事業プロセスの変化、またDX、GXといったテーマへの対応に目を向けて綴られている。各々現状を分析し、動向をまとめながら政府の対応や企業の取組み事例を多く掲載した。

ここでは白書が取り上げた「変化」について着目し、変化の内容を6つほどピックアップして、その中身を改めて読み込んでいく。

【変化1】国際サプライチェーンの組み換えと強靭化

2023年版ものづくり白書は、製造業を取り巻く環境の変化が、製造業の在り方を大きく変えつつあることを全体としてあぶりだしている。その最たるものが、ロシアによるウクライナ侵攻や、中国の周辺国・地域に対する軍事圧力が結果として招いた国際情勢の悪化と同サプライチェーンの寸断リスクだった。

これによりサプライチェーンの組み換え、強靭化が課題として急浮上し、実際にサプライチェーンの形が変容していった。白書は「現場の強みを活かしつつ、サプライチェーンの最適化に取り組み、競争力強化を図ることが必要」と明言する。

注目すべきは、こうしたなかで、製造にかかわるすべての工程を標準化・デジタル化するサービスが製造事業者向けに広がり、ものづくりの次世代化を一気に引き寄せていることだろう。今回の白書は独・シーメンスらの産業用IoTプラットフォーム(等)が可能にする世界に何度も目を向けていた。

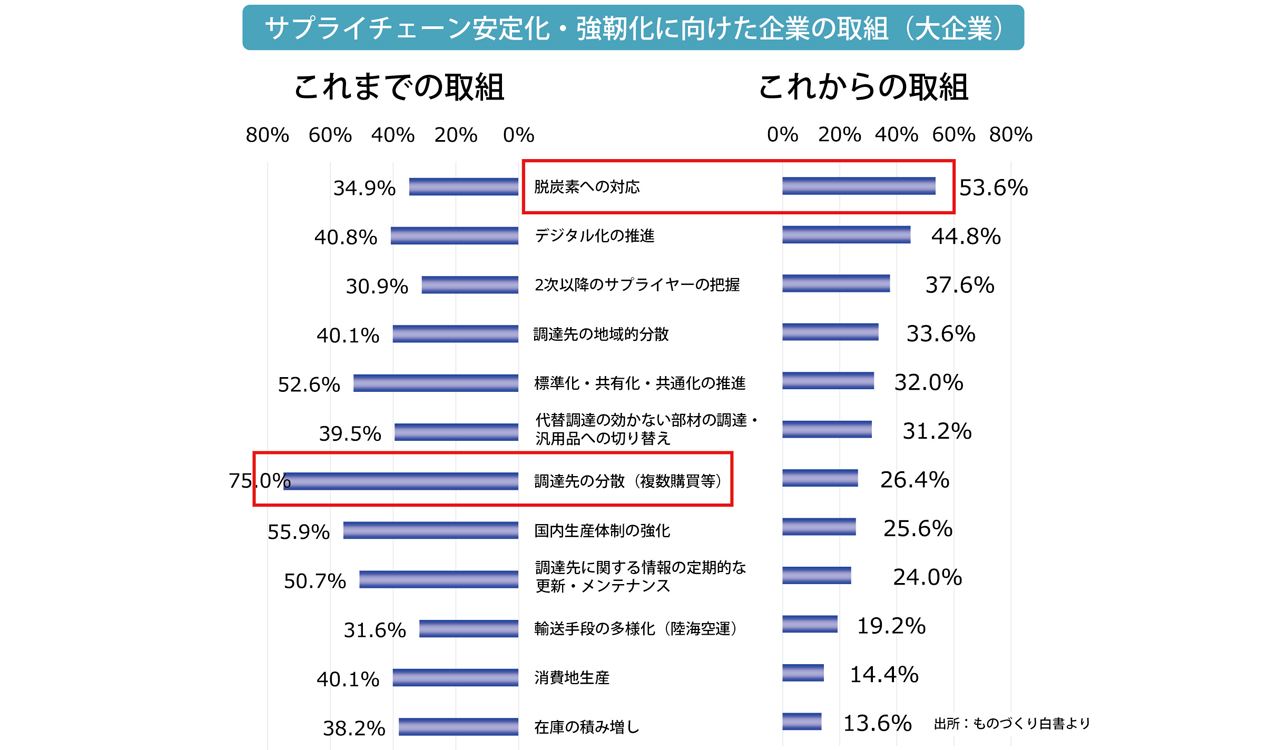

今年3月実施の大企業を対象にした調査では、サプライチェーンの安定化・強靭化に向けた方策のうち、「調達先の分散」、「標準化・共有化・共通化の推進」といった事項が、およそ「これまでの取り組み」としてある程度狙いを達成しつつあることがうかがえた。その証左として「これからの取り組み」に目を移すと、前述の「調達先の分散」といった対応は取り組み事項として重要度を低下している。代わってサプライチェーン全体での脱炭素対応などサプライチェーンの活動が高度かつ先鋭化している様子が窺える。

【変化2】水平分業を可能にするデジタル化

標準化・デジタル化の進展により、製品設計から生産ライン設計、現場のオペレーションまで形式知化が進んでいる。そうしたなか、生産機能を外部に提供するビジネスも登場している。

こうした変化の一つの結果として、国際的に水平分業が急進展することになっている。製造業の変化として、特に日本のスタイルと照らすと強烈なインパクトを帯びている。水平分業の市場は(形式知化されているがゆえ)参入障壁が低く、実際、新規参入は加速中のようだ。水平分業の広がりの余地はまだまだ大きいとみられる。

翻って日本の製造業は、大手中心に設計開発から製造・販売までを自社で垂直統合的に確保するビジネスモデルが過去から主流であった。差別化の一つに「すり合わせ力」があった。

白書は、垂直統合型と水平分業型を比較検討するといったことは行っていないが、サービス事業者のデジタル技術を取り込み、形式知化をテコに自動車業界の中で頭角を現したベトナム自動車メーカー(VinFast)の例などを注意深く追った。水平分業を可能にする世界のなかで成果を上げた好例といえる。また、形式知化によりCAD設計作業の効率を数千倍以上に高めるとともに、そのアプリケーションの外販を開始した都内Arent社の事例などを掲載した。

【変化3】原材料高騰と価格転嫁、労務費の転嫁も課題に

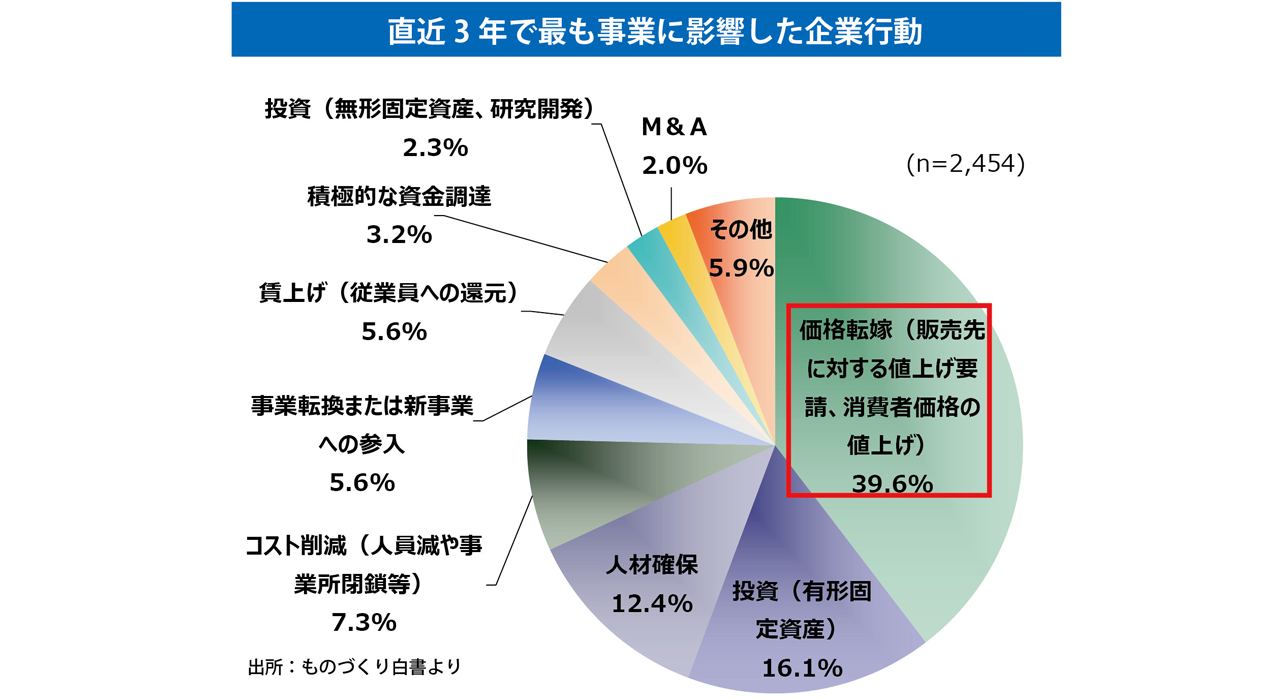

今年3月実施のアンケートで「直近3年で最も事業に影響した企業行動」を聞くと、約4割の企業が価格転嫁を挙げた。

価格転嫁は7割の企業で進んでいるが価格転嫁できている金額は50〜60%ほどとする回答が最も多い。価格転嫁が十分に進んでいない要因としては「取引先との交渉が困難」がほぼ5割を占め、「市場での競争が激しい」が約3割と続いた。

こうしたなか、政府は毎年9月と3月を「価格交渉促進月間」に設定し、価格交渉や転嫁の状況が芳しくない親事業者に対する指導・助言を行っている。

またサプライチェーン全体の共存共栄と新たな連携や、望ましい取引慣行の順守を進めることを代表者名で宣言する「パートナーシップ構築宣言」は、2023年3月時点で約2万社を数え、白書は効果を期待しながら「取引先が多い大企業において(さらに)宣言が広がることが重要」とした。

付け加えれば、適正な価格転嫁は、求められるベースアップなどとも密接に絡む。政府は今後、労務費の転嫁の在り方についても指針を取りまとめる。

【変化4】国内回帰と経済安保

国内外の生産拠点の状況を見ると、前述の国際情勢の緊迫化などを背景に、中国の拠点が減少し、ASEANが増加といった傾向がみられ、中国拠点については日本国内への回帰現象も相当数みられる。国内回帰の理由としては、「コロナ感染症への対応」と「為替変動」が多く「人件費の上昇」、「原材料費の上昇」と続いた。他方で海外移転の理由は「消費地生産」「労働者の量」といった項目が「人件費の上昇」とともに理由の上位に上がっていた。

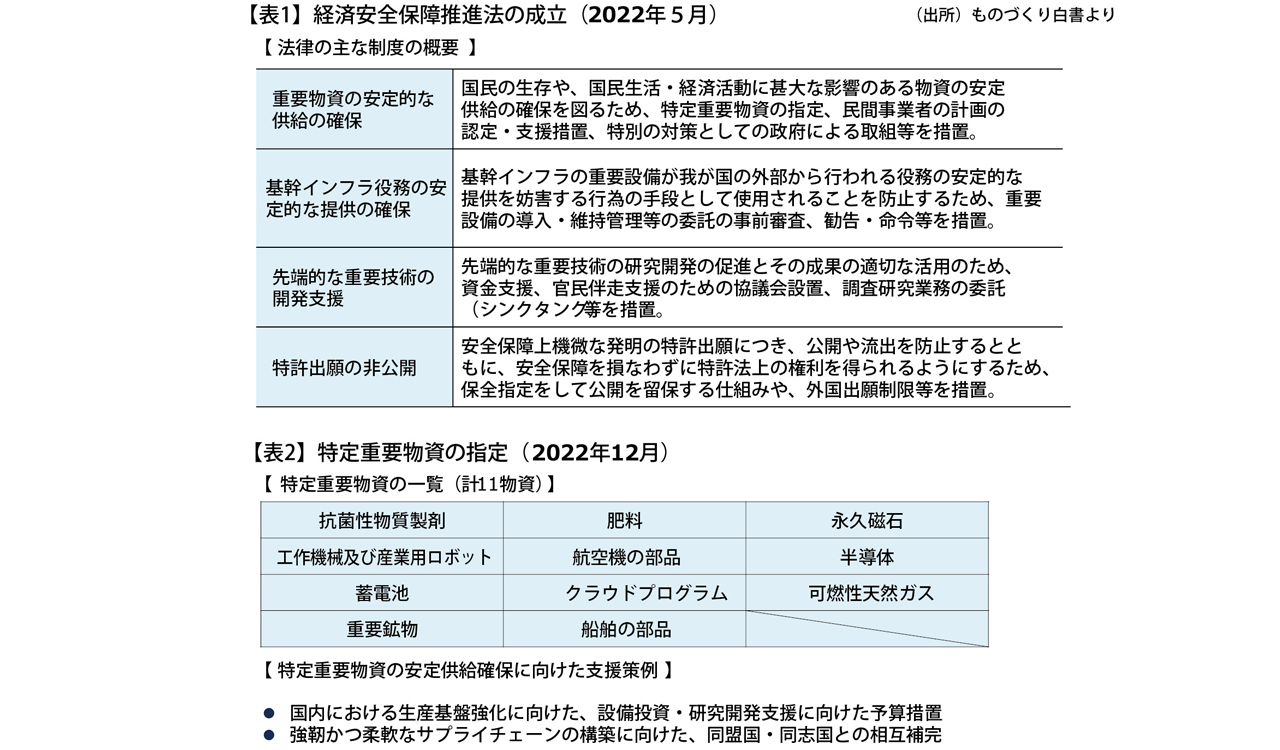

こうした動きと並行して経済安全保障の重要性も高まっており、生産拠点づくりの在り方は以前とかなり違ってきている。日本では昨年5月に経済安全保障推進法が成立。蓄電池、半導体、永久磁石、工作機械及び産業用ロボットなど11物質で国内生産基盤の強化を含め、安定供給確保に向けた取組みを進めており、岸田内閣の重要課題と位置付けられている。

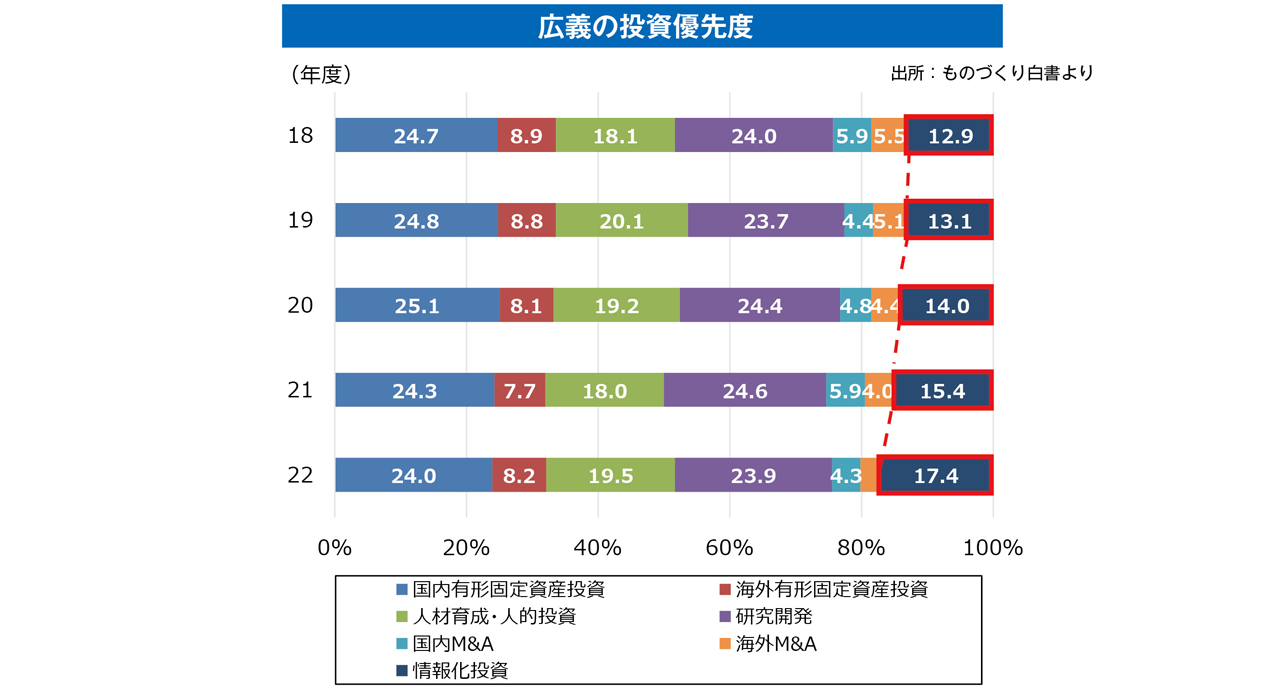

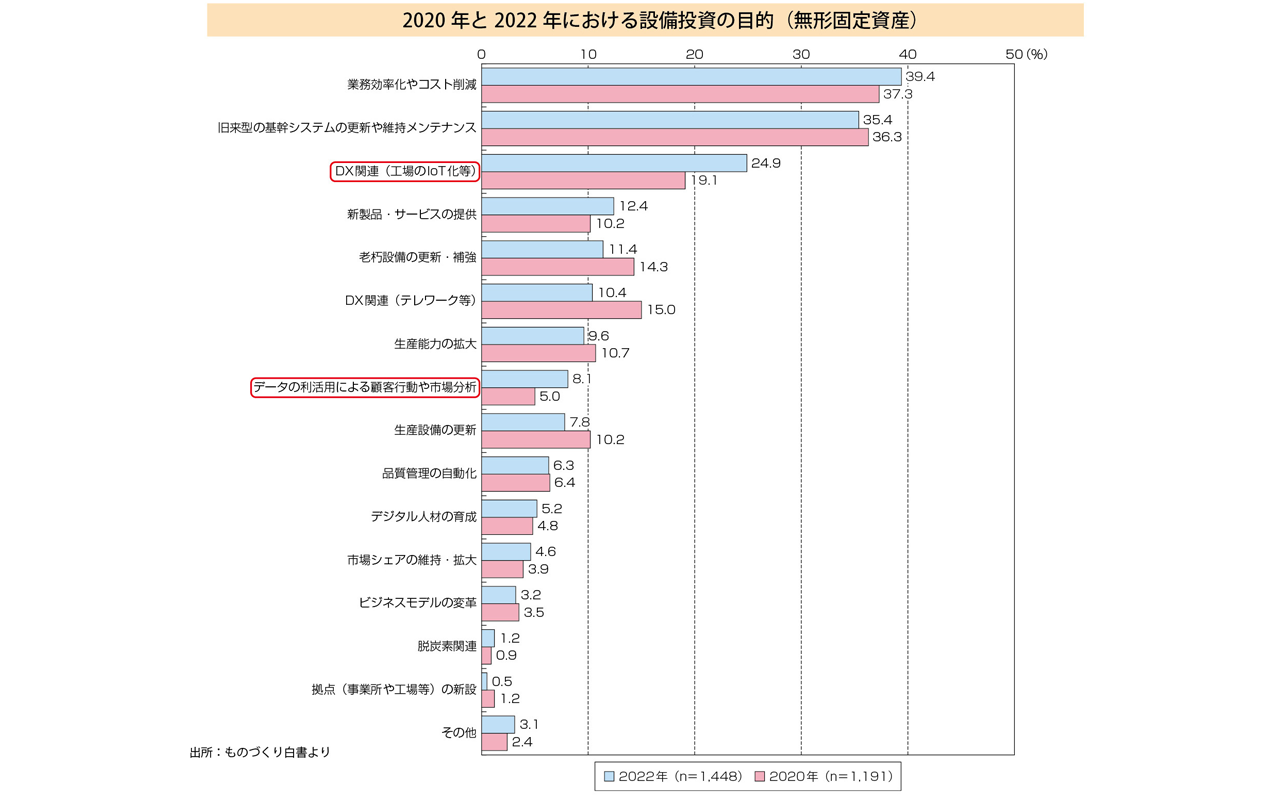

【変化5】投資—情報化重視、無形固定資産投資が急増

全国設備投資計画調査(日本政策投資銀行、22年6月)によると、企業の投資は年々、情報化投資を優先する傾向を強めている。

また別の経産省の調査では、ROA(総資産利益率)の上位10%に属する製造業者について、無形固定資産投資額の増加率を調べると2015年比で20年度に78%増と大幅に伸びていることが分かった。

日本企業は企業価値に占める無形資産の割合が欧米と比較し極めて低いことで知られるが、高収益企業を中心に期待のもてる大きな変化が出てきたと言えそうだ。

無形固定資産投資の目的を見ると「業務効率化・コスト削減」「基幹システムの更新・維持・メンテ」「DX関連(工場のIoT化)などが上位に上がっている。

なお企業のIT投資という視点で実態をみると、製造業の5割がIT投資を行っているが、内訳では大企業が約9割がIT投資を行っているのに対し、中小は5割程度と格差があることも別の調査で判明している。

無形固定資産投資を伸ばしているのもROA上位の企業が中心であり、製造業全体を見渡すと、強いまだら模様が否めない。

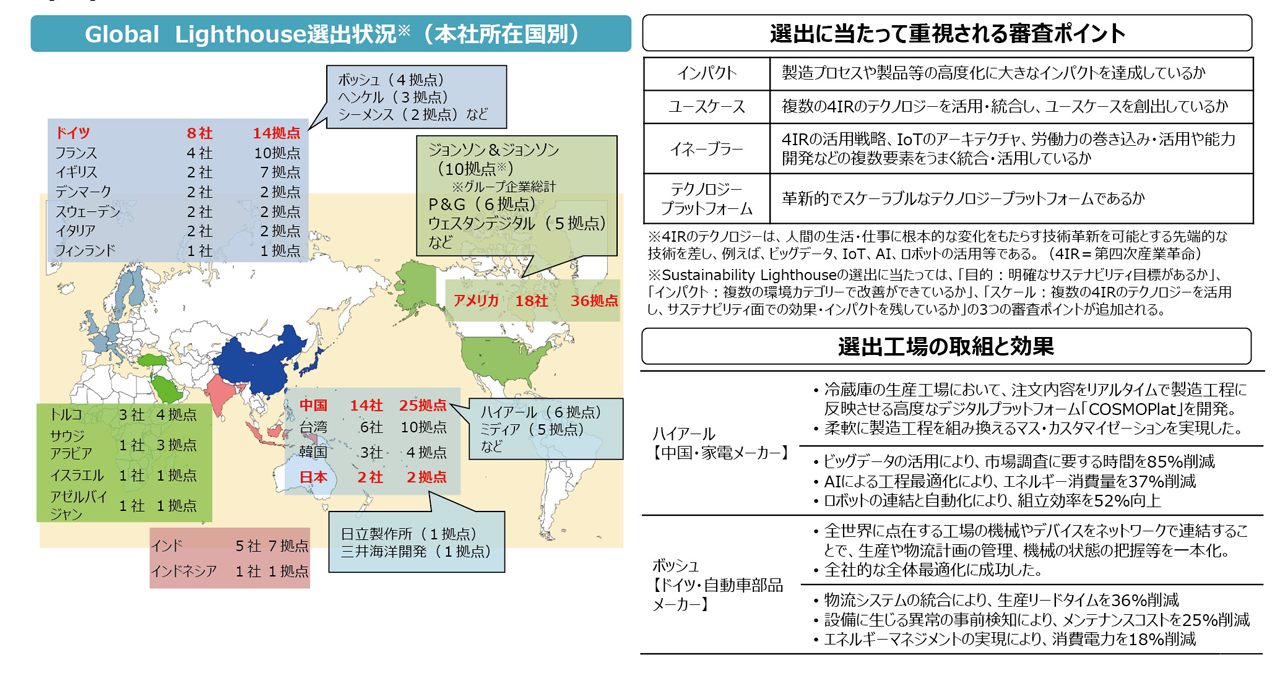

【変化6】最先端工場—次世代化の評価で国際的潮流の変化も

まるでミシュランガイドの星付きレストランのように、世界経済フォーラムが2020年から世界最先端工場を選定している。これについて白書は「製造業をめぐる新しい国際的な潮流」と捉える。

ここでいう世界最先端工場とは、製造プロセスの高度化がなされているか、第4次産業革命のテクノロジー(ビッグデータ、IoT、AI、ロボット等)を活用・統合しユースケースを創出しているかなどが問われる。選出されている132工場(白書編集時点)のうち国別で多いのは順に米国18社、中国14社、ドイツ8社、台湾6社、インド5社と続いた。日本はわずか2社(日立製作所、三井海洋開発)の結果だった。

白書は、市場ニーズに応じた柔軟な生産の実現や環境負荷の低減、DXやGXによる全体最適の達成が評価軸となる「国際的な潮流が生まれている」と記す。

(日本物流新聞 2023年6月25日号掲載)

関連記事