【2024年モノづくり展望】難局を「乗り越える」

【画像1】タイトルイメージ

【画像2】建ロボテックの鉄筋結束トモロボ

【画像3】KUKA、ファナック、山善

【画像4】MOLDINO、6×OSG、ZOLLER

【画像5】イノフィス、スーパーツール、カチャカ

日本の工作機械受注高が過去最高を記録したのは2018年。中国を筆頭に自動車、スマートフォン、半導体などの業界で生産設備の新設・更新が相次ぎ、工作機械業界は潤った。

一転して需要を冷え込ませたのが2018年以降の米中貿易摩擦と2020年のコロナ禍である。米中貿易摩擦は、当時のトランプ政権が鉄鋼製品を皮切りに中国製品への関税を引き上げたことから始まった。中国との泥沼の関税引き上げ合戦に陥り、工作機械のユーザーである多くのメーカーは、投資意欲を減退させた。

需要回復が期待されていた2020年は、コロナ禍で需要が落ち込んだ。当初は世界的に生産活動が止まったこともあり、工作機械の需要回復にはかなり時間がかかるとみられていたが、最初に大規模な感染が確認された中国で真っ先に需要が回復。コロナの感染拡大を抑え込み財政出動もしたことから、設備投資意欲が一気に盛り上がり、2021年から2022年にかけての好況へと繋がった。

2023年は設備投資の一服感や地政学的リスクに伴うエネルギー・素材価格の高騰、中国経済の後退など不安定要素が重なり、最終的には1兆4800億円の受注高に落ち着きそうだ。この数字をどう見るかだ。過去2番目の受注を記録した2022年の1兆7596億円からは見劣りするものの、日工会の稲葉会長は「需要は底堅い。好不況のラインは1兆3000億円」と語るよう、悲観するほど悪い数字ではない。

■株価上昇と工作機械受注

日本の工作機械受注は、そのサイクルが株価と連動するとされており、過去には昭和が終わり、新元号「平成」が始まった1989年には日経平均株価が史上最高値3万8915円を付け、工作機械受注は1兆3238億円と内外需ともに過去最高を記録した。

2023年から続伸している日経平均株価だが、2024年も年初から株価が上昇し、1月9日にはバブル崩壊後最高値となる3万3763円を記録。1月11日には33年ぶりに3万5千円の大台を突破し、1月22日現在で3万6375円と1年前の同時期から約1万円も上昇しているが、工作機械受注は株価同様の動きを見せているとは言いがたい。むしろ反比例するかのような動きになっているのが気がかりだ。

株価上昇の要因のひとつとして挙げられるのが「デフレ脱却への期待」だ。日本市場では昨年後半ごろから、日銀が異次元緩和の柱であるマイナス金利の解除に動くとの織り込みが始まっていた。

国内消費者物価指数の上昇率は2%超えが続いており、2023年に続き2024年の春闘でも高水準の賃上げが見込まれている。デフレ脱却が実現し、緩やかなインフレが定着すれば、企業業績および株価にはプラスだ。日銀のマイナス金利解除が現実味を帯びること自体が、デフレ脱却の象徴として株価の支援材料になっている。株価の動き同様の成長をモノづくり業界全体が享受するためには、いくつものハードルを乗り越えなければならない。

■半導体需要は確実に伸長

年初に開催された各工業会において、多数の製造業トップに景気動向を伺ったところ、一様に「本格的な回復は2025〜2026年」と口を揃え、「2024年は飛躍に向けた準備の年」と見ている。

多く聞かれるのは、今秋以降(早ければ夏前と見る向きもある)の半導体需要の回復だ。2024年の半導体世界市場は、WSTS(世界半導体市場統計)と米調査会社ガートナーの予測によると、いずれも2023年比で2ケタ成長になるとみている。予測通りになれば、2024年の半導体世界市場は過去最大規模になる。生成AI(人工知能)ブームの原動力であるGPUやDRAMの需要が市場の主なけん引役と見られている。

実際に外資を中心とした投資計画も進行している。Amazon傘下でクラウド事業を手掛けるアマゾンウェブサービス(AWS)は1月19日、2027年までの5年間で日本国内に総額150億ドル(約2兆2200億円=1ドル148円換算)の投資を行うと発表。新たなデータセンターの建設、サーバー導入の費用やデータセンター間をつなぐネットワーク機器などの各種設備投資、長期的に発生するデータセンターの運用費用、機器のメンテナンス費用に充てるという。

AWSは「日本を非常に重要な国と捉えている。日本における雇用の確保、クラウドに関する教育、AIなどの先端技術の活用、地域コミュニティの支援、再生可能エネルギーの開発や導入にもお役に立てる」と、投資拡大による効果を挙げている。

AWSは2010年から2022年までの12年間で総額100億ドル(約1兆4800億円)を日本に投資してきたが、その1.5倍の投資を今後3年間で実行する。この計画こそが、今後の半導体需要の伸長を示唆していると言えよう。

■欧米のEVシフトに陰り

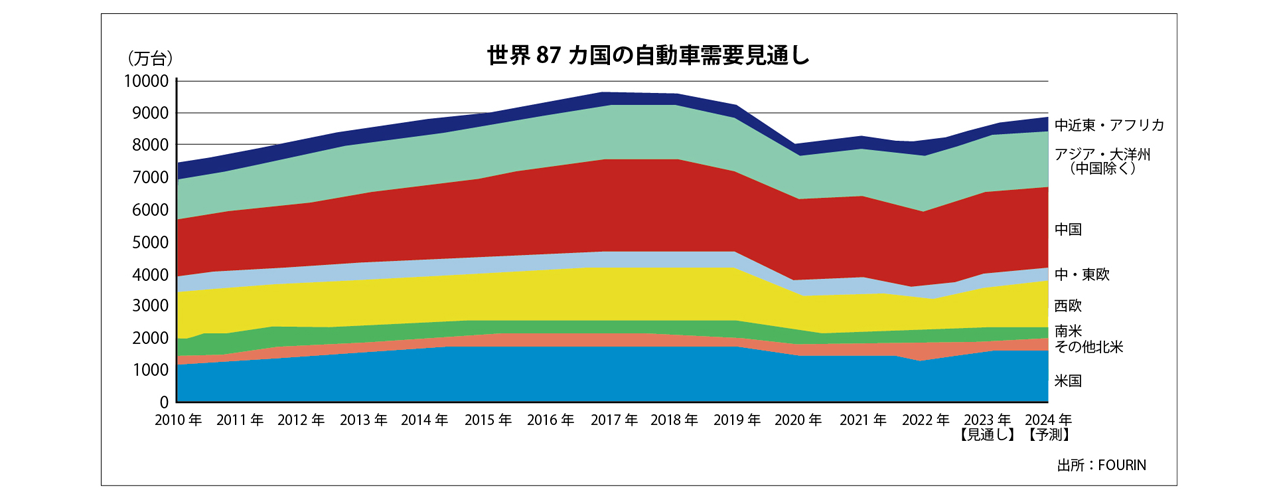

一方、工作機械受注において大きなカギを握る自動車産業はどうか。自動車専門の調査会社FOURINは、世界87カ国の2024年自動車販売台数は、2023年度比200万台増の8850万台と予測。世界的に大きな市況変化がなければ、世界自動車販売台数は2027年にも過去最高だった2017年の9620万台を上回るという。

FOURINは、2024年以降の世界市場拡大は、アジア新興国、中近東、中南米諸国の回復・成長にあるとしている。「特に今年よりBRICS(ブラジル、ロシア、インド、中国、南ア)に、エジプトやイラン、サウジアラビア、アラブ首長国連邦などが新たに加わる。政治環境・状況・背景、経済状況を含め未知数となる領域も多いが、拡大したBRICSの世界に占めるGDPは約3割、人口は4割超に達するマーケットだけに、大きなカギを握っている」(同社)

自動車市場は拡大が予測されている一方で、多くのモノづくり企業が注視しているのが、結論が見えてこない「EVシフト」だ。中長期的にはEVシフトが進んでいくとされているが、少なくとも欧米などではEVに逆風が吹き始めている。

EUは2035年に内燃機関車の新車販売を禁止する方針を撤回したほか、イギリスでは2023年9月、ガソリン車とディーゼル車の新車販売の禁止を2030年から2035年に先送りすると発表。また、2023年12月にはドイツがこれまでEV1台あたり最大4500ユーロを支給していた補助金を停止した。さらにフランスもアジアで生産し自国に輸入されるEVを補助金の対象外とした。EUおよび欧州の主要国におけるこうした動きは今後EVシフトの速度を弱める可能性も否定できない。

とある工作機器メーカー幹部は「EVシフトと言われながらも、エンジン向け需要は底堅く、どう舵を切るべきか判断が難しい」と語るが、自動車メーカー自体もはっきりとした道筋が見えておらず、全方位への対応を余儀なくされているのではなかろうか。

不確実要素の多い中で、モノづくり企業が生き残るために何をすべきか。中小企業白書2023では、価格転嫁や生産性向上などが重要としている。いずれもすでに「やりきった」と思われる部分ではあるが、今後はさらなる改革が必要になるだろう。

建設業の「2024年問題」に備えて乗り越える

〜人手不足と資材高の双子の危機、変革につなげられるか

建設業界にはいま、「双子の危機」とも呼ぶべき頭痛のタネが2つある。ひとつは人手不足で、もうひとつは資材高だ。いずれも建設コストの高騰に直結するが、施主への価格転嫁は道半ば。ダブルパンチに見舞われた建設業者の倒産件数は、昨年だけで8年ぶりの1600件超にのぼった(帝国データバンク調べ)。工期の遅れや建設計画の延期・中止が顕在化するなか、いわゆる「2024年問題」によるさらなる人手不足の危機も目前に迫る。危機を変革の機会に転じられるか。

大阪万博会場の建設遅れが明らかになるにつれ、建設現場における人手不足が図らずも共通認識となった。人手不足は人件費の高騰をまねき、折からの資材高とあいまって建設計画の中止・延期や工期の後ズレをもたらしている。建てたくないわけではないが、建てられない。この事態は建設業者の倒産にもつながりはじめた。

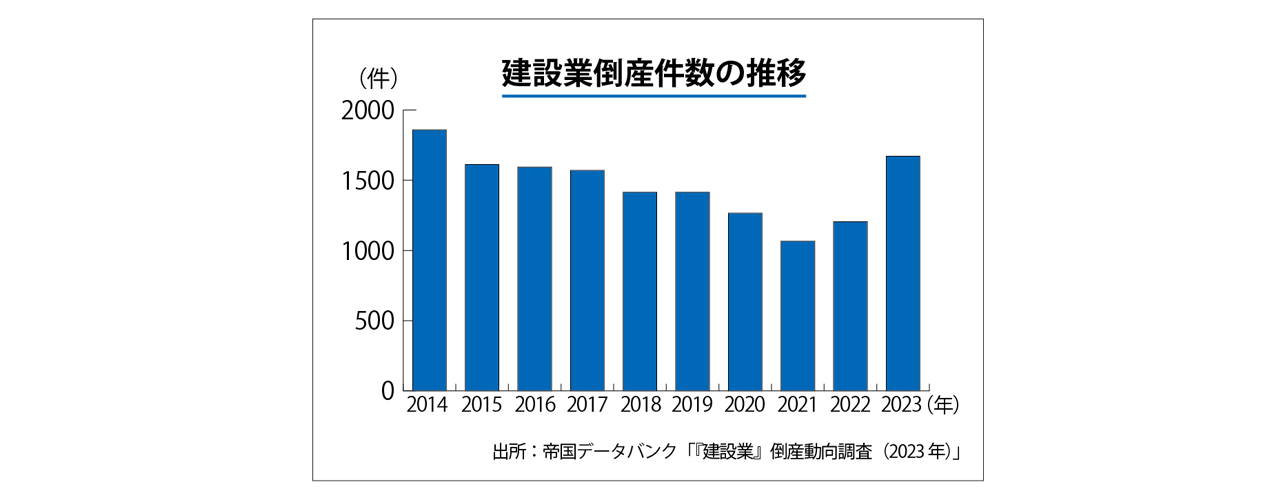

帝国データバンクが1月10日に発表した調査によると、昨年発生した建設業者の倒産は1671件にのぼった。前年比でプラス38.8%と急増。増加率が30%を超えるのは2000年以降はじめてで、1600件超えも15年以来8年ぶりだ。元より新陳代謝が激しいと言われる建設業ではあるが、それにしても高い水準であることは間違いない。コロナ禍の政策で抑制されていた倒産の揺り戻しがある一方、人手不足と資材の高騰によるコストの上昇が背景にあるとみられる。

コストの増加要因は引きも切らないが施主への価格交渉は難航する。元請け・下請けともに収益力が低下し、これが資金繰りに影響をおよぼすという図式だ。人手不足は工期の後ズレにも直結。帝国データバンクも「受注は確保できているにもかかわらず、支払い先行で手元現金がショートする『黒字倒産』も見られた」と指摘。問題の複雑さを示唆した。

そもそも22年の建設業の就業者数は479万人と、25年前のピーク時から数えて206万人も減少している。一定の新卒入職者はいるものの流出も多く、結果として29歳までの若年層の割合も11.7%にとどまっている。逆に55歳以上は35.9%を占めており、経験豊富なこれらの人材があと数年で現場を去ることからも人手不足が一朝一夕に解決するような事態は残念ながら見通せない。それどころか今年4月からは、猶予期間にあった「2024年問題」がいよいよ顕在化することが予想されている。

■24年問題が顕在化

2024年問題とは、19年に施行された働き方改革関連法に基づく新たな残業規制とそれによる人手不足を指す言葉だ。5年の猶予期間がこの4月にいよいよ終わり、建設業の毎月の残業時間の上限が他の業界と同様45時間に、年間の上限が360時間に設定される。ただでさえ深刻な現場の人手不足はより一段、度合いを強めることになるだろう。物流を担うトラックドライバーが不足することによる「運べない危機」が騒がれるが、建設現場の人材が払底することによる「建てられない危機」も同様かそれ以上に深刻だ。

この問題が顕在化すれば建設コストはさらに上がることになるが、建設資材は資源高や円安でこのところ軒並みと言って良いほど高止まりの傾向にある。(一社)日本建設業連合会が公表する「建設工事の資材価格高騰(2023年12月版)によれば、建設資材物価は21年1月比で29%アップ。H形鋼は同62%、鋼板(中厚板)は同80%、板ガラスでは同74%コストが上昇した。

資材高は容易に解消が見込めず、新規着工や改修工事が思うように進まない事態は24年問題と相まってさらなる深刻化が見込まれる。ゼネコン各社も突貫工事を回避すべく受注を絞っており、少なくとも短期的には、建設能力がこれまでより落ち込むことになるだろう。

■危機を転機に

このように状況は深刻だが、これを長年の慣習を変える契機と捉える動きもある。働き手の待遇改善と業界のイメージアップにつなげようと積極的な動きを見せるのはゼネコン各社。すでに大手ゼネコンは、先行する公共工事のように週休2日が確保できる工事を原則とすることを表明。受注量を調整する方針を固めた。

これが実作業を担う建設事業者へどこまで波及するかはまだ見通せない。だが仮に対策が功を奏して待遇改善が進めば人材の流入が期待でき、一度は落ち込んだ建設能力も長期的には今より高まることが期待される。

業界を挙げてのロボット活用も進みつつある。それを象徴するのが、競合同士が手を組んだ異色の共同企業体・建設RXコンソーシアムだ。建設業界の課題解決を命題に21年に発足した団体で、施工ロボットやIoTアプリ分野での技術連携を進めている。昨年6月にそれまで加入を見送っていた大成建設の参画によりスーパーゼネコン5社が一堂に会する組織となり、協力会社含め200社以上が揃う豊富な顔ぶれとなった。

ベンチャー企業も大きな期待を背負う。建設現場出身の創業者が2013年に立ち上げた建ロボテック(香川県)は、鉄筋の結束作業や不整地での資材運搬を自動化するロボット群を開発。経済産業省が選ぶ「J-Startup 2023」にも選定されるなど注目を集める。

建ロボテックの鉄筋結束トモロボは自走しながら結束作業を行う

国内の産業における自動化を長年けん引してきたのは自動車業界。その余波もあり製造業では自動化が進むが、同じ手法を日々刻々と状況の変わる建設業界に転用するのは難しく、ロボット活用はまだ限定的だ。しかし裏を返せば伸び代も大きく、デジタル技術の活用と合わせて生産性を飛躍させる可能性を秘める。3Dプリント技術の研究開発も、ここにきてハイペースで進みはじめた(下に関連記事)。

乾いた雑巾をさらに絞るのが日本のお家芸だとすれば、建設業界にも効率化の余地は十分あると考えられる。危機を飛躍のステップへ変えられるか。

「物流の2024年問題」に備えて乗り越える

現状のままだと30年に輸送能力約35%不足

荷役作業の短縮で走行時間・距離を確保

4月1日、「物流の2024年問題」への対策状況がついに顕在化する。昨年を通して、物流業界を中心に危機意識の共有が一層強化され、近頃は一般の人の間でも問題への認識は高まっている。政府も昨年6月には「物流改革に向けた政策パッケージ」や「物流の適正化・生産性向上に向けた荷主事業者・物流事業者の取組に関するガイドライン」をまとめ、令和5年度の補正予算では「物流効率化に向けた先進的な実証事業」を新設するなど問題への本気度が窺える。

物流の2024年問題とは、今年4月から2018年に改正された働き方改革関連法がトラックドライバーに対しても適用されることで、一部モノが運べなくなるケースが出てくるのではないかと懸念されている状況のこと。

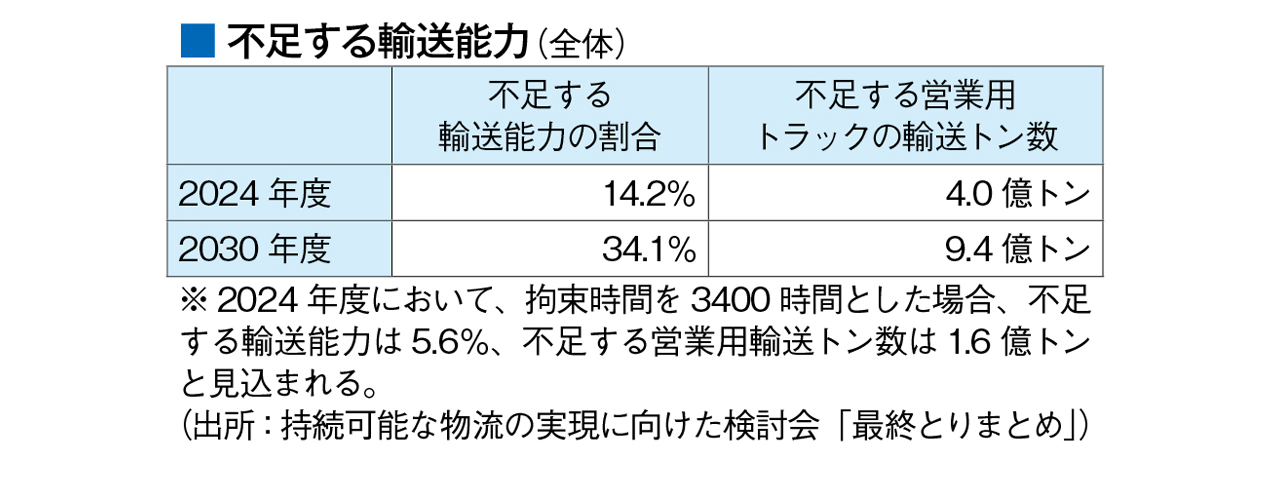

トラックドライバーの時間外労働の上限時間が年960時間に制限されるととともに、年間の拘束時間の上限が現行の3516時間から3300時間へと短縮され、1カ月の拘束時間も293時間から284時間となる。政府が22年9月に設置した「持続可能な物流の実現に向けた検討会」では、年間の拘束時間の上限を原則3300時間として対策を施さなかった場合、19年度の貨物輸送量と比較して14.2%の輸送能力が不足し、30年度には34.1%不足する可能性があると示唆した。

■既に問題噴出

4月を前にモノを運ぶ現場では様々な問題が顕在化してきている。特にエネルギー価格や人件費の高騰による輸送コストの上昇だ。(公社)日本ロジスティクスシステム協会(JILS)が昨年12月に公表した「2023年度 物流コスト調査報告書【速報版】」によれば、回答企業166社のうち輸送費の上昇などを理由に値上げ要請があったと回答した企業が144社(86.7%)。そのうち、値上げに応じた企業が133社(92.4%)と輸送コストの値上げが着々と進んでおり、一部メーカーでは物流費の上昇を主な理由として、24年度に製品価格の見直しを示唆する企業も出てきている。

人手不足も深刻だ。厚生労働省の調査によれば、自動車運転の職業の有効求人倍率は約2.5倍と他の職業計に比べて約2倍と非常に高い水準。加えて、帝国データバンクが1月に発表した「人手不足倒産の動向調査(2023年)」によれば、23年の人手不足倒産は前年比1.9倍の260件に達した。物流関係の中小企業で増加が顕著であり、「4月に時間外労働の上限規制が適用される、いわゆる『2024年問題』が懸念される業種であり、さらなる深刻化も否定できない」(同社)とする。

■荷待ち・荷役時間削減が効果的

持続可能な物流の実現に向けて、これまで共同配送の検討やモーダルシフトなど輸送方法・手段の改革が検討の中心に据えられてきた。実際、共同配送を含む商慣行の見直しなどによる積載効率の上昇は、2024年問題に対し最も大きなインパクトがあると昨年6月に行われた閣僚会議でも確認された。一方で、そうした抜本的な改革は未だ検討段階であったり実証段階である場合が多く、4月には間に合わない実態もある。

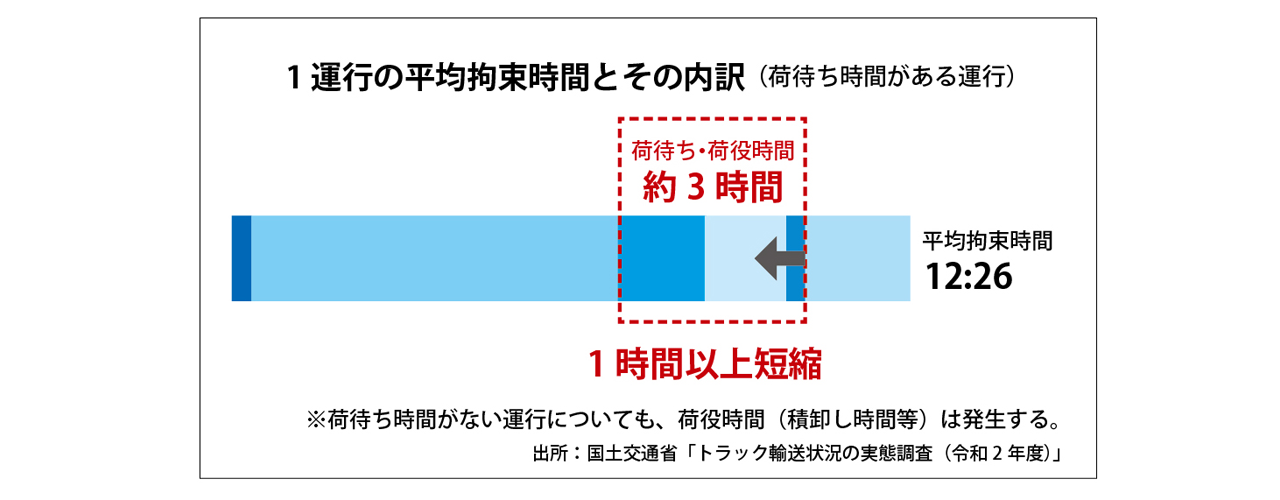

即効性のある対策が必要である現状、次にインパクトがあり即効性のあるトラックドライバーの「荷待ち・荷役の削減」に取り組むことが肝要だ。国土交通省の調査によれば、現状トラックドライバーの1運行の平均拘束時間の内、荷待ち・荷役作業などに係る時間は約3時間にもなる(グラフ)。これを1時間以上短縮するとドライバーが走行に当てられる時間が働き方改革関連法の適用以前と同等程度確保できると見られている。実際、政府がまとめた「物流の適正化・生産性向上に向けた荷主事業者・物流事業者の取組に関するガイドライン」でも、荷主事業者に荷待ち・荷役作業などに係る時間を合計2時間以内にすることを求めている。

■補助金の活用も

政府は指針を出すだけで手をこまねいているわけではない。令和5年度の補正予算では「物流効率化に向けた先進的な実証事業」を新設し、予算額55億円を確保した。荷主企業の物流機器システム導入費用を支援する内容で、投資事例としては荷待ち・荷役時間の短縮に直接かかわるパレタイザー・デパレタイザーやバース予約システム、レンタルパレット利用料、AMRや自動仕分け機、無人フォークリフトなどが想定されており、政府担当者も「予算を使って、物流への投資効果を多くの企業に速やかに実感していただきたい」と話す。支援策を活用しながら、物流の2024年問題に備えたい。

ロボットで「人手不足」乗り越える

〜全国企業の5割超が「正社員不足」

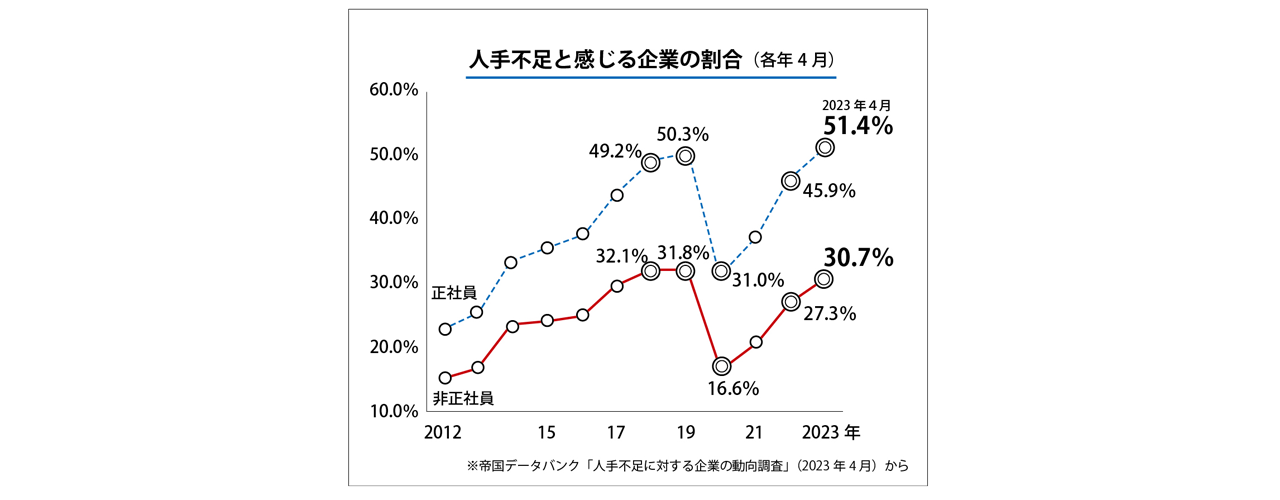

人手不足が止まらない。この課題は慢性的に続くが、コロナ禍で一時的に悪化していた需要が急回復したため深刻さを増している。帝国データバンクの調査(人手不足に対する企業の動向調査、全国の2万7663社を対象に2023年4月実施。回答率40.2%)によると、昨年4月時点で正社員が「不足」と感じている企業は51.4%と半数を超えた。前年同月比で5.5ポイント増加し、4月としては過去最高だ。非正社員の不足感も30.7%と高く、4月としては4年ぶりに3割を超えた。

本紙が1月に実施した業界団体の賀詞交歓会でのヒアリングでも、困りごととして「人材確保」を挙げる企業が非常に多かった。「毎年、工業高校から3、4人の受け入れを依頼されてきたが、それも近年なくなった」(砥石メーカー)、「人材確保が年々大変になってきた。4、5年前の状況とはぜんぜん違う」(鍛圧機械メーカー)と漏らす。

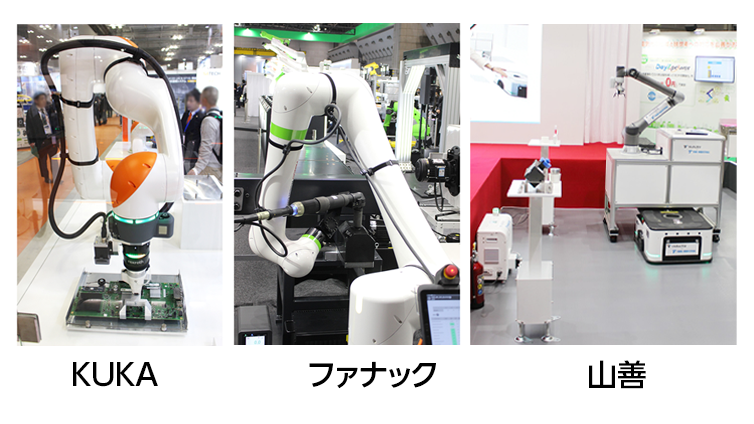

■協働ロボットが切り札か?

人手を補う有効手段の1つが自動化だ。とりわけ協働ロボットの利用が有望視され、昨年11、12月に東京で開かれた国際ロボット展でも可搬重量を高めた新製品に注目が集まった。この分野で世界最大手のユニバーサルロボットは3〜20kgだったラインナップに30kg可搬の「UR30」を世界初公開した。アームを円筒形でなくテーパーのある形にしたことで堅牢性と軽量化を実現した。一般的なものより1軸多い7軸制御ロボットをもつKUKAは、機能を削ぎ落し価格を半減した6軸の「LBR iisyシリーズ」(11kg、15kg可搬)を出品。限定機能とはいえ6軸すべてにトルクセンサーが付くのは変わらない。中国における協働ロボット出荷台数首位のDOBOTは、可搬質量3~20kgの「CRA」シリーズを出展。人と衝突する前に停止する「セーフスキン」機能、簡単にハンドティーチングできる「録画機能」など導入しやすく扱いやすい機能をアピールした。

価格を半減したKUKAの6軸の「LBR iisyシリーズ」

協働ロボットは反力のかかる動作や細かな作業も難なくこなす。ねじ締め作業を実演したのはファナックやユニバーサルロボット、KUKAだった。ファナックは25kg可搬機でM20(300Nm相当)を許容値を定めることでエラーを回避するのに対し、ユニバーサルロボットは締めの瞬間に反力を逃がすステディモード(すべての機種に搭載)を使い、16kg可搬機でエンジン部品を想定したM8を締めて見せた。

M20(300Nm相当)をねじ締めするファナックの25kg可搬ロボット

■協働ロボット×AGV

AGV(無人搬送車)と組み合わせても力を発揮する。山善のTFS支社はSIerと協業し、協働ロボットを設置したこたつ型の台の下にAGVが潜り込み、台を持ち上げて2つの作業台を往復するデモを行った。AGVとロボットの一体型ではないので「価格を抑えられ、協働ロボットとAGVの柔軟な機種選定が可能になる。AGV使用台数の最適化にもつながる」といくつもの利点を挙げる。2024年以降の発売を目指す。

山善は協働ロボットを設置した台の下にAGVが潜り込み、台を持ち上げて2つの作業台を往復するデモを披露した。

豊電子工業も同様にロボットとAGVを組み合わせたフリーロケーションシステムを実演した。数年前から提案を始め、産業用ロボットを使った3システムを自動車・重機分野に納入したという。

ダイヘンは台車タイプ協働ロボットパッケージを初出展した。カメラで撮影するだけで教示できるのは業界初という。同社は「撮影後、溶接点を選択するだけでロボットが稼働する。ロボットが溶接している間に、また別のワークを撮影して作業を進められる」と同時並行して時間短縮できるメリットを訴えていた。

人手不足の深刻化を受け経済産業省は中小企業のロボット導入を支援する官民連携組織「ロボット導入先進地域ネットワーク(仮称)」を2024年度内に発足する。国やロボットメーカー、SIerなどが支援する体制を整える考え。中小企業のロボット活用が広がり、競争力向上にもつながりそうだ。

【切削工具 】 高精度要求を乗り越える

昨今、切削工具にはEVや自然由来エネルギー向けの大型ワークへの高効率対応、複雑な形状やこれまでにない高機能材料の登場により、これまで以上に精度が求められるようになった。また、素材価格の上昇により切削工具各社も相次ぎ価格改定に踏み切っているが、ユーザーからは従来以上に工具寿命に対する要求も厳しくなっている。

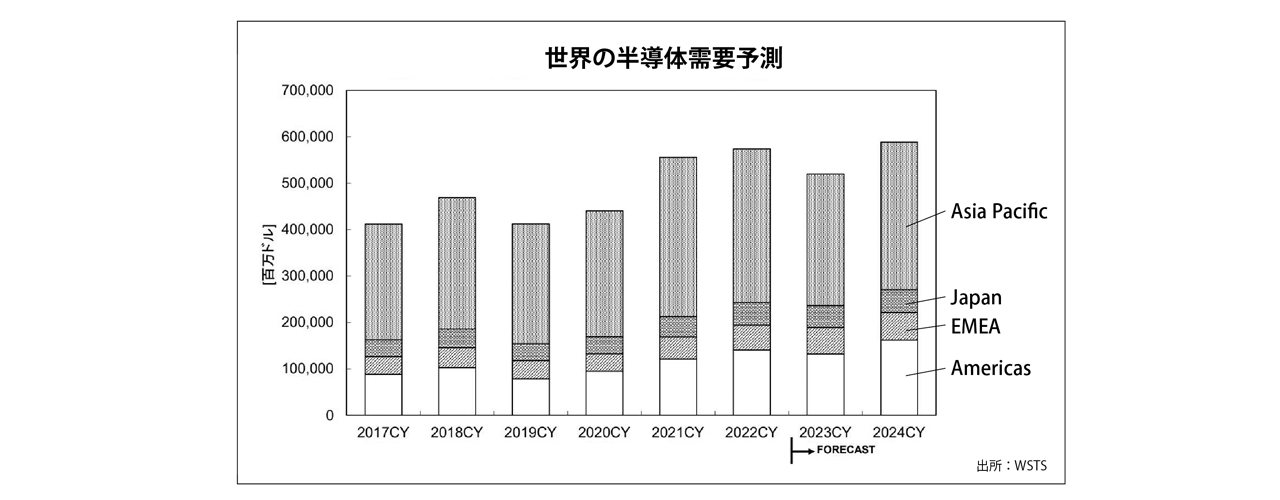

金型向け工具に強みを持つMOLDINOは、生産全体の加工コストを半減する「PRODUCTION50」を掲げている。「加工時間を半分に短縮できれば、製造コストも半減できる」という発想のもと、高能率、高精度加工が可能な工具により加工時間を削減し生産効率の向上を実現するというものだ。

MOLDINOアルファスーパーボールエンドミル「ASB形」刃先強化型インサート

また高精度加工にフォーカスしたコンセプト「Hi-Pre2」は高精度加工を、最終仕上げ工程だけでなく中仕上げや荒仕上げ工程でも追求することで、精度の向上から磨き、調整までを見据えたリードタイム削減を提案するもの。

「当社の工具は使用する工具費だけを切り出してみれば他社製品よりコスト高になる可能性もある。一方で加工効率や歩留まりといった点を見れば、ランニングコストでメリットを出せる。お客様の作りたいワークに必要な工具から加工方法までトータルでご提案できるラインナップを揃えている」(同社)

同社は昨年末にアルファスーパーボールエンドミル「ASB形」に刃先強化型インサートを追加。「プレス金型の補修に用いられる肉盛り溶接材料やSKD11焼入れ鋼の荒加工では、取り代が安定しない黒皮加工や高硬度鋼の加工となるため難易度が高い。そこで工具の短寿命や早期欠損を抑制し長寿命化が可能な刃先強化型インサートを開発した」(同社)

ネガの刃先形状と親刃先端部に設けた面取り部により耐欠損性を改善、また取り代が不安定な肉盛り溶接材や高硬度鋼の荒加工において従来工具よりも長寿命化を実現している。

■高精度加工も自動化へ

加工難易度の高い硬脆材における高効率加工に最適な工具を展開しているのがオーエスジーだ。従来、超硬合金は研削加工や放電加工で加工されてきたが、加工時間が長く生産性が上がらず、昨今では工具による直彫加工も増えている。

6×OSG「PCD-MRM」

こうした硬脆材の切削加工にフォーカスしたPCD工具「6C×OSG(シックスシーオーエスジー)」は、従来の研削加工や放電加工はもとよりコーティング超硬エンドミルを上回る高能率加工で、時間短縮を実現する。

「当社の専任スタッフがユーザーの加工に合わせた最適工具の選定から加工方法の提案まで幅広くサポートする。例えば『PCD-MRM』(PCDラジアスエンドミル)は、多刃仕様で脆性材料の加工時間を短縮し、全体の加工コストを低減する。また『PCD-MⅹD』(PCDドリル)は、高精度な穴加工と高い耐久性を両立しコストダウンを可能にする。実際の加工現場において、従来の加工法に比べて25%コストダウンを図れたケースもある」(同社)

また工具を活用するにあたり、加工前の段取りも重要なファクターだ。特にツールプリセットは不良の減少、衝突防止、コスト削減に大いに貢献する。しかし、この作業は手作業であることから、生産性向上のボトルネックになっている。

こうした中、工具段取りの自動化を提案しているのがZOLLER JAPANだ。同社はツールプリセットから測定、切削工具の自動脱着まで1台で完結する装置のラインナップを拡充している。「人手不足のなか精度を求められるとなると、ツールプリセッターを含めた当社の自動化ソリューションがお役に立てる。ミスなく人手を介さずに高精度加工に貢献できる」(同社)

ZOLLERツールプリセッター「Venturion」

現場の「作業負担」を乗り越える

人手支えるツールで生産性高める

人手不足や作業者の高齢化、製造業をとりまく就業環境は厳しい。限られた人員・能力の中でいかにして生産性を上げるか。自動・省力化が進みつつあるが、人が細やかに多様に対応せねばならない工程は確実にある。深刻な人材不足においては、一人当たりの作業量は増加傾向で、負担軽減・作業の効率化は現場の切実な声でもある。技術進化が進むアイテムや装置を積極的に活用し、業務負荷を下げれば生産力アップにもつながる。

作業者の身体を守るとともに、生産性を高めるアイテムとしてアシストスーツ市場は堅調に広がっている。東京理科大学発のベンチャー企業、イノフィスは外骨格型(がいこっかくがた)アシストスーツを主に手掛けており、販売数量ベースでは市場シェアを6割占める。軽量化や着やすさ、しゃがむ・立つといった動作のしやすさに改良を重ねて着実にシェアを獲得してきた。

昨年はヒット製品のマッスルスーツ「Every」の後継機となる「Exo-Power(エクソパワー)」を上市。よりスリムにし、電気不要の人工筋肉技術の改良などで歴代シリーズ最強の補助力(27kgf)を得ながらも、歩きやすさも両立。グッドデザイン賞を受賞した無駄のないデザインで、違和感のない着心地などにこだわった。負担軽減することで長時間作業も実現できる。

イノフィスのマッスルスーツExo-Power

女性就業者が減少傾向にある製造業では、軽量で機能性の高いアシストスーツなどのアイテムの浸透が現状を変え得る。

■軽量マルチクレーンで作業効率向上

クレーン設備のない作業現場でも重量物の搬出や移動解体が行え、工作機械やコンベアーラインのメンテナンス作業、工場やクリーンルームなどで幅広く使えるマルチクレーン。

スーパーツールはマルチクレーン軽量型の旋回タイプをアップグレードした。ロックピンでアームが伸長し、2段階調節(900mm・1100mm)が行える。最大60度の旋回機能を有し作業範囲が広い旋回タイプだが、アームの伸長により深い部分まで入り込めるようになり、作業効率がさらにアップする。

荷を吊り上げたまま、狭い通路でも手押し移動できる軽量・コンパクトな設計で、動きがスムーズで作業者の負担が軽いのも特長だ。荷の積み下ろしや機械へのワーク着脱など活用シーンは多い。

アームが2段階調節できるスーパーツールの軽量型マルチクレーン旋回タイプ

新たな規制を乗り越える

■新たな化学物質規制、はじまる

〜対応待ったなし、「自分事」と捉え対策を

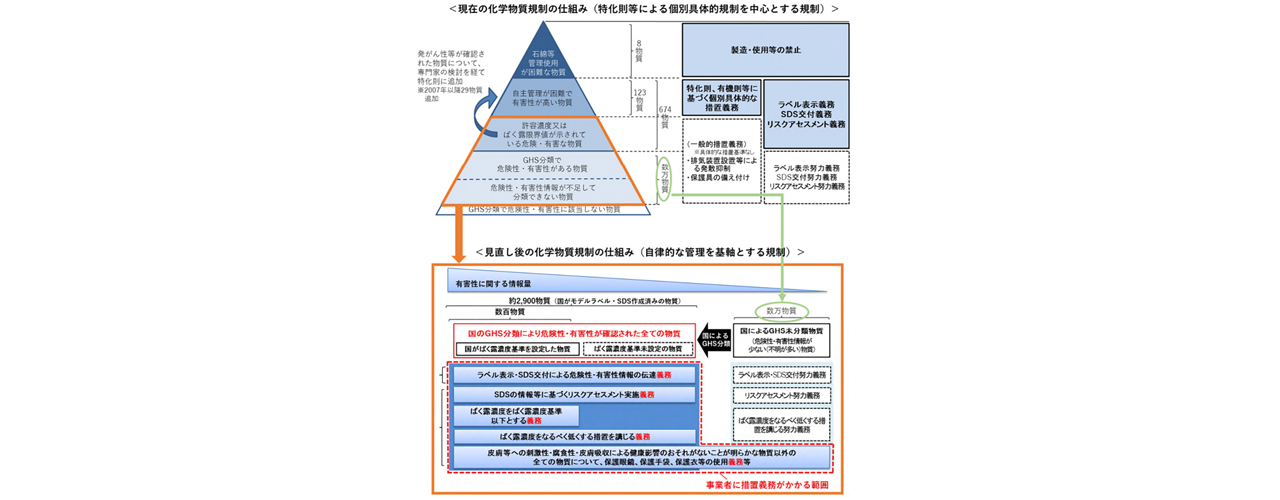

2023年4月から24年4月にかけて、国内の労働安全衛生がターニングポイントに差しかかっていることを知っているだろうか。通称「新たな化学物質規制」が順次施行され、事業者が適切な対策措置義務を負う物質の数が従来の約4倍(約670物質→約2900物質)へ激増するのだ。法改正に際し、製造業はもちろん清掃業や理髪業など化学物質を扱うあらゆる業種・業界が当事者になり得る。新たなルールの運用は段階的に始まっており、早急な対応が必要だ。

2023年にスタートした通称「新たな化学物質規制」を、対岸の火事のように遠巻きに眺めている人はまだ多いかもしれない。「一部の製造業の話だろう」とたかをくくるのは簡単だが、はたして本当にそうだろうか。結論から言えばこの規制は、化学物質を扱うすべての事業者にとって他人事ではない。なぜなら職場での扱いに際して様々な義務が課される対象物質が、従来の約670物質から「危険性・有害性が確認されたすべての物質(約2900物質)」へと順次拡大するからだ。その数、実に4倍超である。

対象物質は段階を踏んで追加されるとはいえ、「日常的に扱う物質が気づけば規制の対象物質になっていた」という事態も今後は珍しくないだろう。事業者は新規制の内容を認識し、適切な対策を遅滞なく進める必要がある。

新たなルールが生まれた裏には、従来の法規制による限界が見えてきたことがある。化学物質規制ではこれまで、石綿のように製造・使用が禁じられている8物質以外のほか、危険性の高い123物質に特化則や有機則などで個別具体的な対策を義務づけていた。つまり「何をすべきか」を示す詳細な実施事項が決まっていたわけだが、これが「法令さえ遵守すれば良い」という、対策による結果を軽視する意識につながりかねないとの指摘があった。

さらに化学物質はいまなお毎年約1000種類ほど増えており、規制対象外の物質による労働災害も後を絶たない。かくして国は危険性を持つすべての物質に包括的に網をかけるべく、新たなルールづくりを行った。これは国内の労働安全衛生における一大転換期と言えるだろう。

■ばく露の低減と皮膚への接触防止

では、事業者は具体的に何をすれば良いのか。措置義務の内容は多岐にわたるが、そのひとつがばく露濃度の低減だ。規制の対象物質を扱う事業者は、リスクアセスメントを行ったうえで作業者が対象物質にばく露される程度を「最小限に抑える」義務を負うことになる(義務化は23年4月にすでにスタート)。

注意したいのは特化則と違い、ばく露濃度を最小限に留めるための対策方法を事業者自らが自律的に判断する必要があるということだ。事業者は(1)物質の代替→(2)発生源を密封する装置または局所排気・全体換気装置の設置・稼働→(3)作業方法の改善→(4)有効な呼吸用保護具の使用――の優先順位に沿い、現場に合う適切な対策を実施しなければならない。さらに先述の2900物質のなかで特に濃度基準が定められた物質は、作業者のばく露を濃度基準値以下にする必要もある(24年4月から)。いずれにしても今後は、対策の有無ではなくばく露の低減という「結果」が重視されることになる。まずは現場の実情を測定し、対策を講じたうえで再び現場の環境を測定することが重要だろう。

有害物質の皮膚への接触防止も大きなテーマだ。皮膚や目への健康障害を起こすことが明らかな物質を扱う現場は、24年4月から適切な保護具の着用が義務づけられる。健康障害を「起こすおそれがないことが明らかでない物質」を扱う現場も保護具の着用がすでに努力義務化されており、要するに健康障害の有無がグレーであっても今後は適切な保護具を着用させなければならない。

なお、この対象にはその場で何ともなくとも数十年後に遅発性の疾病を引き起こす物質も含まれており、注意が必要だ。

■2900+α

ここまで様々な措置義務に触れたが、新たな化学物質規制の全体像からすれば一部に過ぎない。他にも化学物質管理責任者の選任やラベル・SDS(化学物質の性状や取扱いに関する情報を提供するためのシート)など、事業者が実施しなければならない内容は多岐にわたるからだ。

また、ここでも繰り返し述べた「2900物質」という数字が最終的なゴールではないことにも留意したい。2900はあくまで国のGHS分類(危険有害性を判定するもの)ですでに危険性・有害性が認められた物質の数。今後も毎年50~100物質が加わる予定で、事業者は状況を随時把握する必要がある。

新たな規制の運用はすでに始まっているが、事業者の動きにはかなりの温度差があるのが実情だ。換気装置や有害物質の測定・エンジニアリングを手がける昭和電機の担当者は「一部の大手やシビアな薬品を使う企業から順に動きはじめている段階」と漏らす。厚生労働省 労働基準局 安全衛生部 化学物質対策課の安井省侍郎課長も本紙インタビューに「建設業や商業、清掃・と畜なども規制の対象になるが、製造業以外への周知が十分ではないため徹底する必要がある」と課題感を口にした。

製造業にあっても、労働安全衛生の専門部署を持たない中小企業では大企業と比べ出足が鈍いのが現実のようだ。また規制の対象範囲が広いため、保護具や換気装置、洗浄機などを手がけるメーカー側もスタンスを決めかねている例が少なくない。しかし規制の運用はすでに始まっている。今すぐ動き出しても早すぎることは決してない。

法改正を乗り越える

安衛則、特化則改正でメーカーに「駆け込み特需」

〜今後はニーズ細分化も

すでに改正自体は実施されたがまだまだ対策が不十分だったり、対応製品の需要が高いものに「労働安全衛生規則」「特定化学物質障害予防規則」がある。

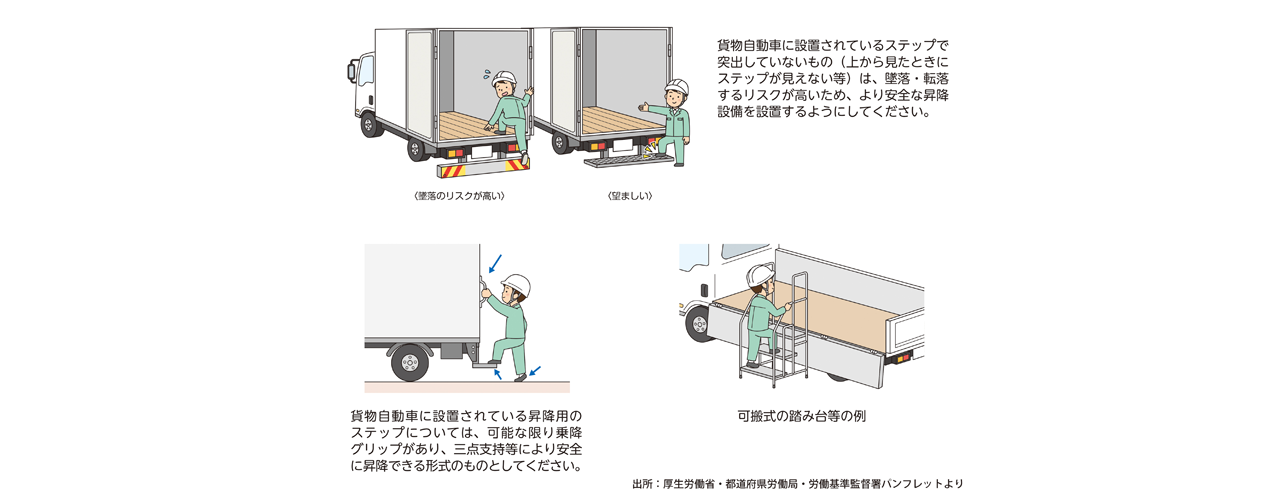

昨年10月1日に労働安全衛生規則の一部(令和5年厚生労働省令第33号)が改正され昇降設備の設置義務が、従来の最大積載量5トン以上に加え、最大積載量2トン以上(5トン未満)の貨物自動車も対象に含まれた。昇降設備は、「床面と荷台との間の昇降」「床面と荷の上との間の昇降」のいずれにも必要になる。

厚生労働省資料によれば安全な昇降設備として「地面から踏面(2段以上の場合は段差ごと)の段差が50cm以内であること」「両足を置くことができる踏面幅であること」「踏面表面上に滑り止め加工がされていること」「踏面は板状またはスリット状であること」「車両取付型の場合は、リア、サイド、あおりなど車体側面から突出して1か所以上設置されていること」「地面から荷台までの間に、荷台から見て足裏の半分以上の長さが視認できる踏面が1段以上設置されていること」と示されている。

こうした改正により昇降設備として、はしご・脚立メーカーは昨年「駆け込み特需」に湧き、生産が追い付かないという嬉しい悲鳴も聞こえた。

あるハシゴメーカーは「駆け込み需要が落ち着いても、まだまだ引き合いは多い。これまではとにかく導入するという感じであったが、今後は現場によりフィットしたものが選ばれるのではないか。しばらく引き合いの強い状態は続くが、ニーズは細分化していく」と分析していた。

■特化則改正、まだまだ対策不十分なケースも

2020年に公布された通称「改正特化則」。これによりアーク溶接・溶断、ガウジングを行う事業者は溶接ヒュームの濃度を測定し、不足があれば全体換気と「同等の措置」を行うことが必要になった。、具体的な対策としては局所換気装置や集塵機による対策などが考えられる。

さらに床に落ちたヒュームの清掃には、床を水洗いできるタイプの洗浄機が効果的だ。改正特化則には猶予期間があったが、そのモラトリアムも2022年3月に終了した。

ヒュームコレクターの駆け込み需要は一段落したとはいえ、集塵機メーカーからは「未対策の中小企業も実はまだ多い」という声が聞かれる。

溶接ヒュームは、労働者にさまざまな悪影響をもたらします。溶接ヒュームに含まれる酸化マンガン(MnO)が神経機能障害、三酸化二マンガン(Mn2O3)が神経機能障害、呼吸器系障害。また国際がん研究機構は溶接ヒュームをグループ1(ヒトに対する発がん性)に分類している。

換気装置で対応している現場も多いが、回収しているわけではないので、ヒュームは広がってしまう恐れもある。

もちろん濃度が低ければ換気装置でも十分効果あるが、溶接ヒュームの回収に特化したヒュームコレクターで、発生源からしっかり対策を講じることも選択肢だ。集塵機メーカーは、そうした根本対策を訴えつつ、発火対策が十分できていることをアピールしていくことになる。

ヒュームコレクターは溶接ヒュームに含まれるスパッタ(火花)を一緒に吸引することで火災が発生してしまうリスクがあり、メーカーはさまざまな安全対策を取っている。

ほかにも「金属アーク溶接等作業に労働者を従事させるときは、当該作業を行う屋内作業場の床等を、水洗等によって容易に掃除できる構造のものとし、水洗等粉じんの飛散しない方法によって、毎日1回以上掃除しなければなりません」(厚生労働省)とし、清掃を安全に、より容易に行える製品が発売されている。この水洗“等”には超高性能(HEPA)フィルター付き真空掃除機が含まれ、同掃除機の需要も増加している。

なお厚生労働省は新たな化学物質規制の施行に伴い将来的に特化則や有規則を廃止する意向を示しており、5年ほどを目途に通称「新たな化学物質規制」に包摂されることになりそうだ。

災害に備えて乗り越える

〜大企業の策定は進むが中小企業に課題

能登半島地震により東芝の半導体製造拠点石川県能美市の工場、電子部品大手の村田製作所の同県七尾市と穴水町の工場が停止した。自動車に使われる炭素繊維のプリプレグを製造する東レも機械が止まった。東京商工リサーチは、地震後の1月1日〜4日までに地震の影響を適時開示情報で公表した上場会社を集計、調査した。これによると29社が影響を公表し、一部や軽微を含め「影響あり」(すでに解消含む)は24社だった。被災内容では、「建物の損壊・破損」が16社、「生産ラインや設備などの被害」が13社、「ライフラインやインフラへの影響」などが6社だった。

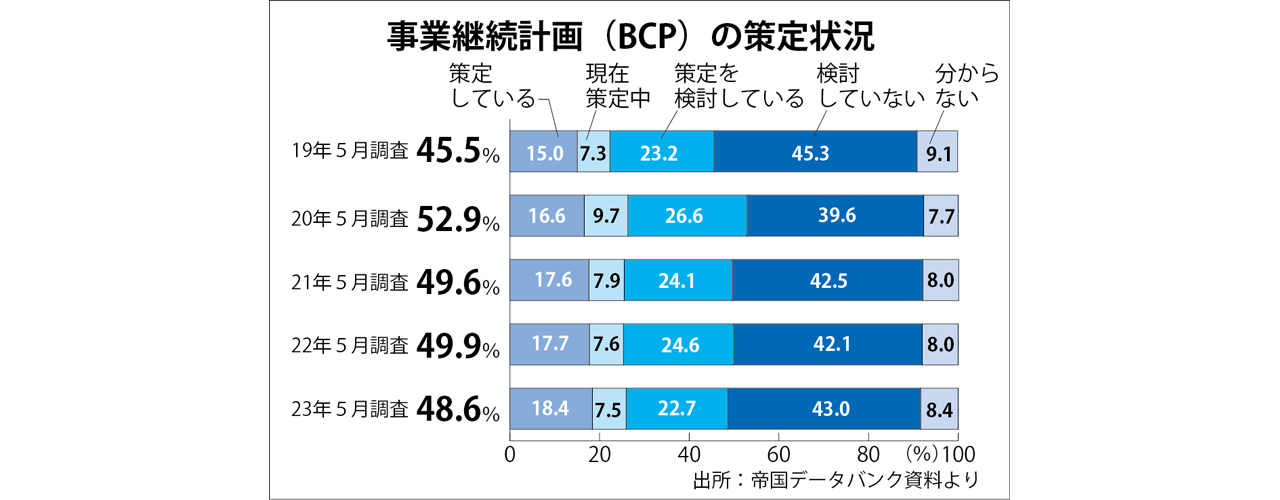

斎藤健経産相は「北陸は半導体や自動車産業の生産基盤としても重要な地域であり、サプライチェーンが寸断しないよう万全を期す」としたが、地震が多い日本の脆弱性が再認識された。大手企業に限れば事業継続計画(BCP)策定が進んできているが中小を含む日本全体ではまだまだ進んでいない。昨年の帝国データバンクの調査によれば、BCP策定率を規模別にみると、「大企業」が35.5%(前年比1.8ポイント増)、「中小企業」が 15.3%(同 0.6ポイント増)となった。「大企業」は 16 年からは8.0 ポイント上昇している。一方、「中小企業」は 3.0ポイントの上昇とどまっていることがわかる。同調査でBCPの策定状況について尋ねたところ、「策定している」企業の割合(以下、BCP策定率)は 18.4%となった。前回調査(22年5月)から 0.7ポイント増加し、18年から6年連続で増加している。しかし、「現在、策定中」(7.5%、前年比 0.1ポイント減)、「策定を検討している」(22.7%、同 1.9 ポイント減)はそれぞれ減少し、BCPに対して『策定意向あり』(「策定している」「現在、策定中」「策定を検討している」の合計)とする企業は 48.6%(同 1.3 ポイント減)となった。新型コロナウイルス感染症が拡大した20年をピークに、21年以降は 3年連続で5割を下回った。

■中小企業は助成金等活用も

中小企業のBCP対策の導入を後押しする制度としては中小企業庁の「事業継続力強化計画認定制度」がある。税制措置や金融支援などを受けられるメリットがある。都道府県レベルでも東京都のBCP実践促進助成金、新潟県長岡市のBCP・事業承継・経営改善補助金など様々なものがあり活用も選択肢だ。

生活の「スマート化」を乗りこなす

〜家具も睡眠もスマート化

海外に比べてスマートホームの普及率が低い日本。とはいえ、離れて暮らす家族やペットの見守りや、子育て・共働き世帯が効率的に家事を行うためのスマートデバイス利用など、「リビングテック」活用の潜在ニーズは高い。さらに「Matter」導入により各社のスマートホーム規格の共通化が進めば、選択肢が拡がりユーザー利便性の向上が期待できる。

新たな家事サポートを実現するスマート家具「カチャカ」

AI技術を搭載し、人の指示やアプリ操作で家具を動かす家庭用自律移動ロボット「カチャカ」を開発するスタートアップ企業Preferred Robotics(プリファードロボティクス・東京都千代田区)。カチャカは専用のキャスター付き収納「カチャカシェルフ」とドッキングすることで指定の場所までモノを運べる。昨年は「東京都ベンチャー技術大賞」で特別賞を受賞するなど話題を集めている。

「人が家具に合わせて動くのではなく、人に合わせて家具が動く新しい生活を提供する」という同社は、2023年12月に、カチャカシェルフよりコンパクトで、市販の家具を載せられる台車「カチャカベース」を市場投入した。

天板には穴あけ加工が施されており、市販の収納棚などの家具をネジで固定して自由自在にカスタマイズできる。ハンガーラックや本棚を設置して動かすなど、それぞれのライフスタイルに合わせられる。小回りが利き、最小幅550mmの通路の走行が可能だ。

他にも注目されるのは、睡眠状態を記録し快適な眠りをサポートするスマートベッド「テンピュール エルゴスマート」。いびきを感知するとベッドが自動でリクライニング角度を変え、気道を確保するなどして睡眠姿勢を整える。

普及が進んでいるスマートウォッチの多くの利用理由に「健康状態の管理ができる」が挙げられることから、健康意識の向上をもとにしてスマート家具導入の機運が高まる可能性がある。

(日本物流新聞 2024年1月25日号掲載)

関連記事