2023:次代へのチャレンジ【6分野をチェック】

トヨタ自動車は往年の名車「ハチロク」ことAE86(レビン&トレノ)をEV&水素自動車に。スプリンター・トレノには水素エンジンを搭載。カローラ・レビンには出力68.4kW(93PS)のモーターを搭載した。

工作機械

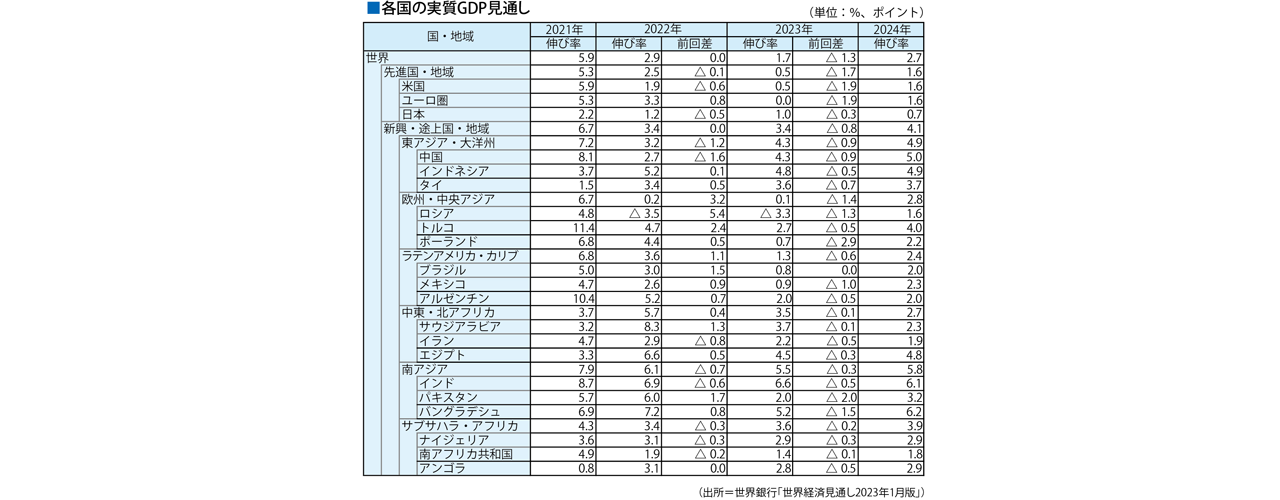

各国経済から読み解く外需見通し

「2023年の世界経済は過去30年で3番目に低い成長率になる」。1月、世界銀行が発表した最新の経済見通しに関する報告書では、2023年の世界経済が極めて難しい局面に入ると見通している。外需がおよそ2/3を占める工作機械業界も、谷間の局面を迎えることになりそうだ。

(一社)日本工作機械工業会の稲葉善治会長(ファナック会長)は1月11日、賀詞交歓会において2023年の工作機械受注総額が1兆6000億円になるとの見通しを述べた。これは前年の実績見通しから約1割弱程度の減少となる。稲葉会長は欧米のインフレや利上げ、中国の景気減速懸念や新型コロナウイルスの感染拡大などの要因により、「設備投資はしばらくの間、若干落ち着いた展開となる」と見解を述べた。

外需において大きく影響するのがアジア圏での需要だ。特に中国の需要変動がアジア全域、ひいては日本の工作機械受注状況に大きく影響してくる。

その中国の2022年は全国人民代表大会(全人代)で掲げた経済成長率の目標「5.5%前後」を大幅に下回ることになる。中国国家統計局が10月に公表した2022年(1-9月期)の経済成長率は実質で前年同期比3.0%増だった。残る10-12月期も、コロナウイルスの再蔓延に伴うゼロコロナ政策により、急回復は期待薄だ。一方で、さらなる景気浮揚対策としてインフラ関連の投資政策が増加する見込みで、大きな失速は考えられず2022年通期の経済成長率は実質で3%台に留まると見られている。

コロナ前からすでに成長率が鈍化しつつあった中国経済だが、2022年に景気が低迷した背景には、コロナ禍による感染拡大を阻止するべく、中国政府が居住地域をなるべく出ないよう指導したため、9月の中秋節や10月の国慶節の連休では旅行者が減少し、個人消費を下押しした。また投資に関しても、党大会で決まる重要政策や最高指導部の人事を見極めた上で投資判断しようと、実施を先送りする動きが見られた。

こうした制約条件が無くなる2023年は経済活動が活性化していく可能性が高いと見る向きもある。各国でコロナウイルスの重症化ケースが減少しているように、世界的にもコロナウイルスに対する警戒度が下がってきている。中国も自国経済を鑑みれば、いつまでも「ゼロコロナ政策」の体裁を保っていくとは考えにくい。

またEVや再生可能エネルギー関連など、中国が今後大きなシェアを握っていくであろう分野のビジネス展開は活発に行われている。加えて2023年はこれまで抑制されてきた個人消費が盛り返し、14億人の巨大マーケットが再び活性化するのではないかと見られている。

ちなみに2023年春に開催される全人代では、経済運営の陣頭指揮を執る首相が交代すると目されている。その手腕にかかわらず、各シンクタンクは2023年の中国経済の成長率を5%前後と見通している。

■欧米は景気後退の局面へ

2023年の欧州経済は景気が後退すると目されているコロナ禍からのリバウンド局面が一巡しつつあるほか、ウクライナ情勢などに起因する高インフレが企業収益や個人消費を下押しする。また2024年の景気もエネルギー制約や金融引き締めが要因となり、回復にも時間がかかる見通しだ。

高インフレの定着を回避するため、欧州中央銀行(ECB)は2023年初まで利上げを続けるとみられ、金融政策の面からも景気は下押しされる見通しである。欧州経済のリスクは、賃上げ要求の強まりを通じた高インフレの長期化である。また、企業債務の調整を起点とした金融市場の混乱や、ウクライナ情勢の混迷を通じた東欧諸国の景気悪化などがユーロ圏の景気悪化を増幅させる可能性も否めず、設備投資意欲は低迷すると見られている。

2023年の米国経済は消費や生産が高インフレと高金利にどこまで耐えられるかがポイントになる。高インフレと高金利は依然として継続しているが、消費は堅調に推移している。しかし、これ以上の高インフレは成長を下支えしてきた消費が弱含みに推移する可能性をはらんでいる。その結果として、景気後退局面を迎えるという見方が大勢を占めている。当局はインフレの抑制を優先し、2023年も金融引き締めを継続する見込みで、実質の経済成長率は0.5%と見通されている。

欧米の景気後退と相反して、コロナによる行動制限が無くなったことで急激に回復しているのが、航空機需要だ。多くの工作機械が必要とされる航空機産業の復活は、日本の工作機械メーカーにとって追い風になるのは間違いない。

ロボット

切削やクリーニングも

〜シミュレーションで動的に変わる安全性確保

職人の退職や労働力不足を補って生産性を高めようと自動化に注目が集まる。ロボットは人協働ロボットの充実や実際の使用環境に極めて近いシミュレーションの登場、教示のしやすさなどで中小企業にとっても導入の壁はずいぶんと低くなった。

ロボットの用途はピッキングや組立、溶接、搬送だけではない。切削や摩擦撹拌接合も担えるようになってきた。

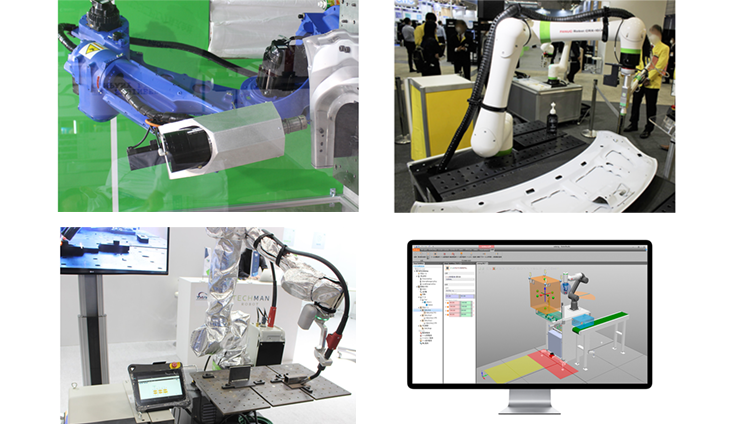

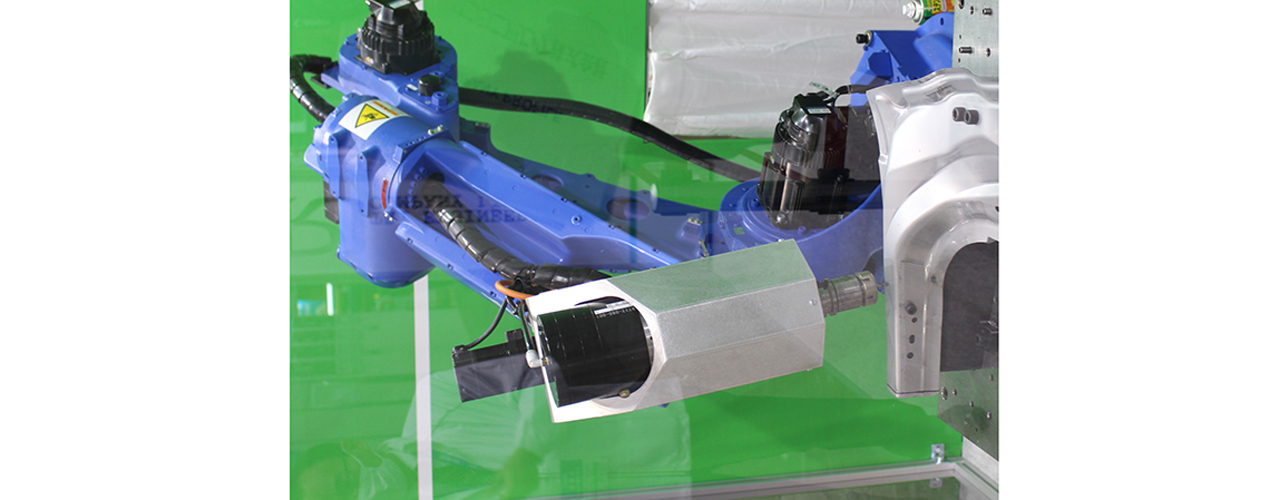

ロボットSIerのトライエンジニアリング(愛知県名古屋市)が提案するのは、自動車部品の自動穴あけ加工装置。先端工具を開発したイワタツールと協力してシステム化した。この装置は安川電機の垂直多関節ロボットを使って自動車ドアのインナーパネル(SPCC材、厚み0.65mm)に多数の穴をあける。トライエンジニアリングの岡丈晴・営業部長兼開発部長は「ヘリカル加工とすることで1点に力がかかり過ぎず、ワークが変形しにくい。(2022年3月の)国際ロボット展の会場で実演したところ、自動車メーカーや自動車ティア1など4社から『すぐにでも導入したい』という声をいただけた」と手応えを話す。一般的なドリル加工ではスラスト方向(軸方向)にだけ力がかかるが、ヘリカル加工するこの装置の場合、ラジアル方向(軸に対して直角方向)にも力がかかるため装置のつくり込みが必要になるようだ。岡部長は「エンジン車、EVに関わらず様々な穴に対応できる」とアピールする。

トライエンジニアリングが手がけたロボットシステムでインナーパネルに穴あけするようす

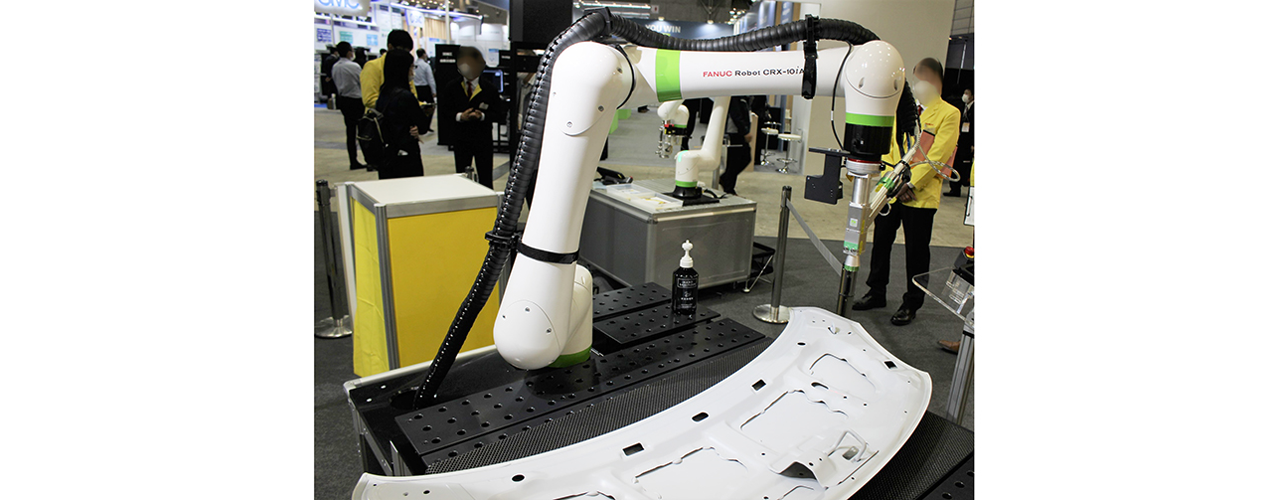

協働ロボットを最も充実させているファナックは緑色のCRシリーズ(産業用ロボットを応用した6機種)とダイレクトティーチングができる白色のCRXシリーズ(はじめから協働ロボットとして開発した5機種)の全11機種を揃える。アーム先端部分に何を搭載するかで用途は変わる。たとえば「CRX-10iA」(10kg可搬)にトーチを持たせれば自動アーク溶接機になり、ビームヘッドを持たせればクリーニングマシンになる。クリーニングはCRXシリーズのレーザーオプションとして用意したもので、ビームヘッドとワークとの距離を400±5mmに保ちながらレーザー光を当てることで塗装・錆・焼け跡を取り除く。「この用途にこれまで有機溶剤やサンドブラストが用いられたのはワークとヘッドを一定の距離に保ち続けるのが難しかったから。本オプションはレーザーで距離も自動で測定して一定に保ち、材料をキズつけずにきれいにクリーニングできる」と言う。

ファナックのクリーニングロボット。CRXシリーズのレーザーオプションとして用意した

■反力受け流すアーム

協働ロボットで最大手のユニバーサルロボット(本社デンマーク)は3〜16kg可搬機で世界に5万台以上の納入実績を誇る。いずれも教示しやすいシングルアーム仕様で、16kg可搬タイプを使えば140Nmまでの高トルクねじ締め作業などがこなせる。同社は「一般の協働ロボットはねじが締まった時の反力でアームが停止してしまうが、当社のロボットは安全性はそのままに反力を受け流せる」と他社製との違いを話す。導入のしやすさでも利点がある。「設備構成をシンプルにできることから、完成車やサスペンションなどの部品づくりに使われている」と胸を張る。

急成長を見せる台湾テックマンロボットは4〜16kg可搬の4機種を揃える。新たな用途として開発したのはパナソニックコネクトのフルデジタル溶接機(YD-350VZ1)とのパッケージ品で、溶接時のアームの角度は自在だ。「板厚の変化に合わせて溶接電流を細かく調節する。ロボットがインターフェースボックスを介して自ら指示して行う」と自動化を追求した。

スカラロボットとデジタル制御コンベアに強いヤマハ発動機が開発中という7軸制御の協働ロボット(10kg可搬)は、全軸にトルクセンサーを付けて安全性を高めた。これを同社の製品群に加えることで価値を生む。「コンベアやスカラロボットをこの垂直7軸と組み合わせることで、搬送から組立までトータルで提案できるのは当社だけだろう」と自信を見せる。

フルデジタル溶接機とパッケージ化したテックマンロボットの協働ロボット

■サイバー空間ですべて検証

「お客様から注文いただいた設備はまずサイバー空間上で動かすようにしている」

そう話すのはロボットSIer、三明機工の久保田和雄社長だ。このロボットシミュレーターを使えば設計に入る前にサイバー空間で顧客と一緒にサイクルタイムなどをすべて検証できるという。これに加え物理演算もできる「デジタルトレーナー」(昨秋発売)を用意し、ロボット各社のティーチペンダントをつないでロボットの教示をバーチャルで習得できるようにした。「VRゴーグルを装着すれば立体的に見えて実際にロボットをオペレーションしているのと同じ感覚」と言う。

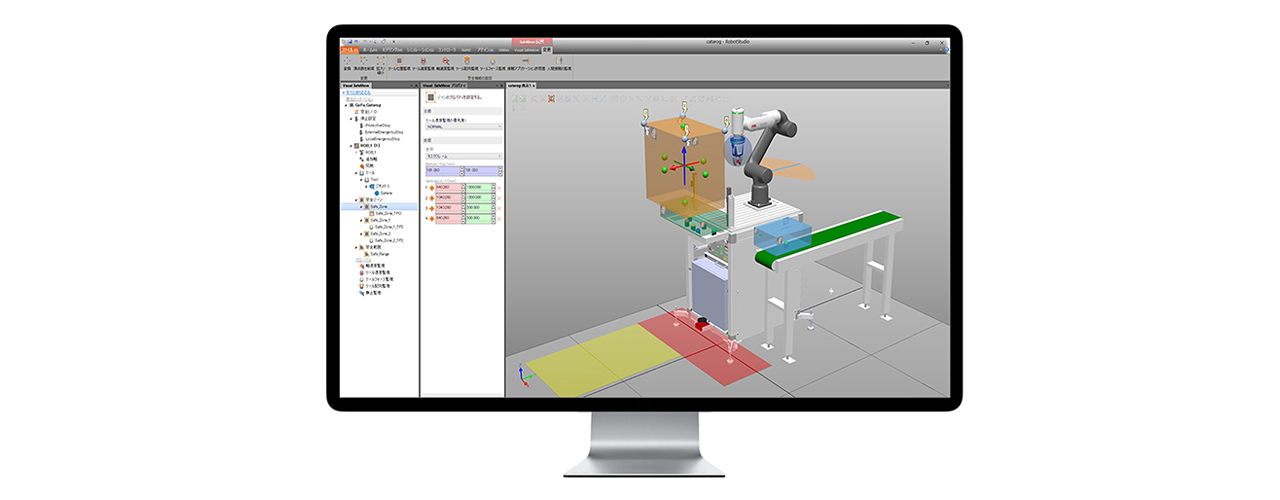

日本市場で苦戦するも指名買いを受けるのはABBだ。中島秀一郎社長兼ロボティクス&ディスクリート・オートメーション事業本部長は「当社が選ばれるのはシミュレーションソフトとデジタルツインを組み合わせた『ロボットスタジオ』があるから」とこのソフトがABBの傑作であることを強調する。加えて近年は協働ロボットのリスクアセスメントを仮想空間上で行うことも提案しているという。

安全性が高いとされる協働ロボットでも動作スピードにより安全性は変わり、AGV(無人搬送車)やコンベアと組み合わせるとそれがさらに複雑になる。動的に変わる安全性を確保するためにもシミュレーションの重要性が増している。

シミュレーションソフトとデジタルツインを組み合わせたABBの「ロボットスタジオ」

物流・マテハン

24年問題に向け受注が活発に

〜〜AMRやGTPで海外メーカーに勢い

人手不足を背景にマテハン機器の受注が好調に推移している。半導体やその他部材の不足で設備の供給が追い付かず、売上と受注が大きく乖離している状況だ。2024年にはドライバーの年間時間外労働に新たな上限規制が設けられ、物流業界ではさらなる人手不足や輸送費の高騰が懸念されている(2024問題)。課題の解決に向け、経済産業省と国土交通省が旗振り役を務める「フィジカルインターネット」の実現に期待がかかる。

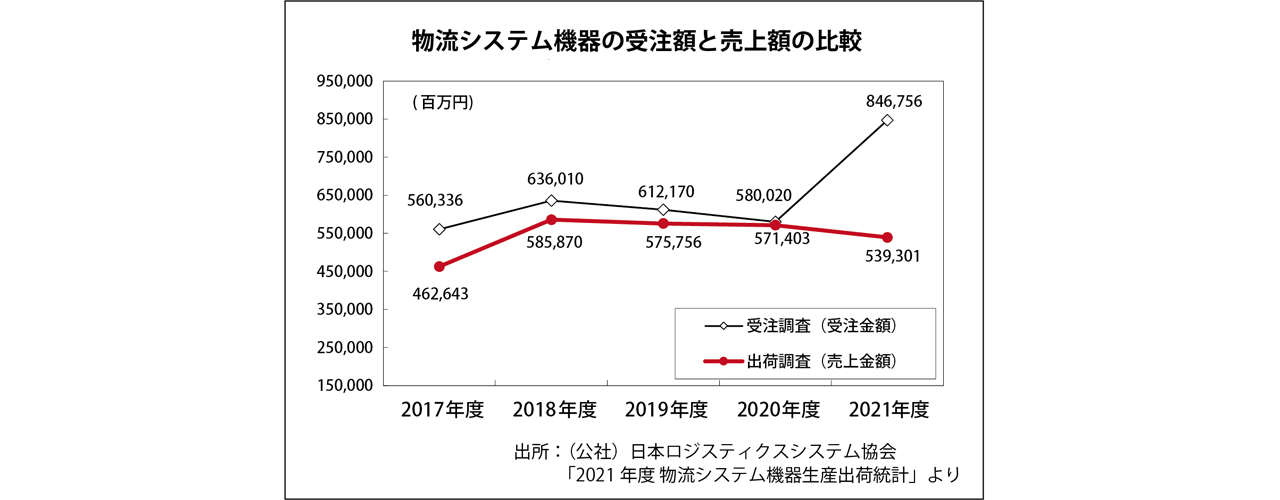

マテハン機器の需要が目下好調だ。(公社)日本ロジスティクスシステム協会(JILS)が発表した2021年度の物流システム機器の売上金額は約5393億円と、4年連続で5000億円の大台を突破。20年度の約5714億円からやや数字は落としたが、売上の先行指標となる受注額は約8468億円と、20年度の約5800億円と比べ約1.46倍に伸長した。

こうした数字からはマテハン機器の需要の旺盛さと、部材不足や生産能力の問題で供給が需要に追いつかない現状がうかがえる。JILSも調査の中で「今後受注額と出荷額の開きは大きくなるのではないかという懸念がある」とコメントしており、この傾向はしばらく続く見込みだ。

近年のマテハン市場を振り返ると、やはり急速に存在感を高めているのはAMR(Autonomous Mobile Robot:自律走行搬送ロボット)だろう。AGVと違って誘導体が不要かつ自律走行が可能で、物流施設を中心に導入が急拡大している。AMRには自己位置の推定と周辺の環境地図の作成を同時に行う「SLAM技術」が使われるのが一般的だが、これにはレーザセンサやカメラで周囲を把握するセンシング技術が不可欠。一方でハード的な参入障壁は低く、センサや画像認識に強い国内外のプレイヤーが規模の大小を問わず次々と参入して競争が激化している。

矢野経済研究所がまとめた調査によると、AGVとAMRの国内市場は少なくとも25年度まで順調に拡大する見込みだ。25年度には国内出荷数が22年度比約1.29倍の9950台になると予想されており、市場が飽和状態を迎えるまでマテハン機器の中でも頭ひとつ抜けた成長が続くと目される。AMRのほかにGTP(Goods To Person)と呼ばれるピッキングシステムも需要が拡大しているが、共通するのは海外メーカーが高い存在感を発揮しているという点。搬送ロボット群が3次元移動するピッキングシステム「Skypod」を展開する仏・EXOTEC社の日本法人社長 立脇竜氏は「23年は飛躍の年になる。今は大型受注をどうやってこなしていこうかという段階で、数字は去年の倍くらいを目指したい。それでようやく国内でのシェアが10位以内に入ってくると思う」と話す。

仏・EXOTECのピッキングシステム「Skypod」はファーストリテイリングやヨドバシカメラに採用されるなど国内でも存在感を高めている

■フィジカルインターネット実現なるか

マテハン機器の需要が好調な背景には目前に迫る「2024年問題」もある。24年4月から働き方改革関連法によってトラックドライバーの時間外労働が年間960時間に制限され、これによるドライバー不足や物流費の高騰が強く懸念されているのだ。国内大手マテハンメーカーの幹部は「24年は厳しい年になると見ているが、それは24年問題に向けた準備という意味での厳しさ。開発により力を入れないとこの先厳しくなっていくのではと思う。業績は悪くないが、国内のECは落ち着きが見えており去年までの追い風は緩む。国内でも海外プレイヤーが増えていることも含め引き締めていかないといけない」と危機感を滲ませる。

課題が山積する物流業界だが、経済産業省と国土交通省は「フィジカルインターネット」の実現により根本的な解決を図ろうとしている。これはインターネットに似た仕組みを物流にも適用しようというもので、輸送容器や輸送ルールを共通化し物流リソースを共有することで40年までに効率的な輸送システムの実現を目指している。

これまで物流業界では特に製造業において輸送容器・パレットが個別最適化され、結果的に荷姿が統一されず自動化の障壁となってきたという側面がある。フィジカルインターネットの実現に向けてはこうした越えるべきハードルが多いが、変革を進めなければ今の物流が維持できなくなる日も近い。

産業機器

日本の労働生産性、先進国で一人負けに?

〜〜効率化ツール導入待ったなし

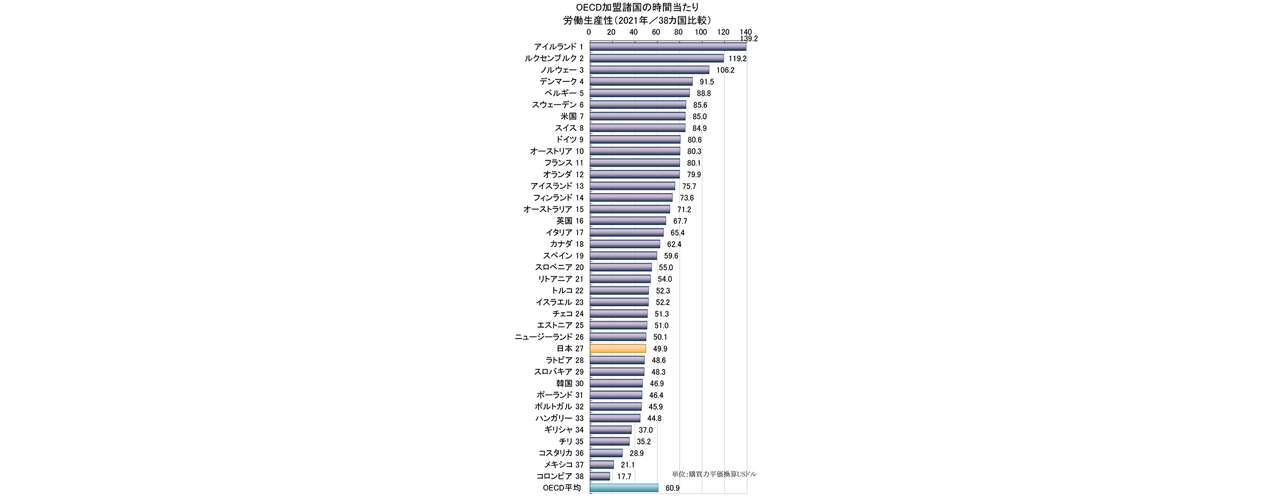

日本の働き手の減少に歯止めがかからない。高齢化率ではすでに世界トップを独走し、合計特殊出生率も208カ国のうち191位と低迷。足りない人手を効率で補いたいところだが、時間あたり労働生産性は最新データでOECD加盟38カ国中27位と下位に甘んじている。状況を変えるためにも、作業の効率化につながる産業機器の導入が喫緊の課題だ。

国語辞典で知られる三省堂が毎年発表している「今年の新語」。辞書に載ってもおかしくない言葉を新語として認定するものだが、メタバースやリスキングなど並み居るライバルを抑えて2022年の大賞に選ばれたのは「タイパ(タイムパフォーマンス)」だった。時間的な効率を指す言葉で、Z世代を中心にこれを重視した消費が拡大。しかしビジネスに目を向ければ、かねてから課題とされてきた日本の労働生産性はますます他国に水をあけられている。

(公財)日本生産性本部が発表した「労働生産性の国際比較2022」によれば、21年の日本の時間あたり労働生産性は49.9ドルとOECD加盟38カ国中27位に。70年以降で最も低い順位となり、7位のアメリカ(85.0ドル)の6割を下回る数字となった。そもそも主要先進7カ国(アメリカ・イギリス・イタリア・カナダ・ドイツ・フランス)に限れば、日本の時間あたり労働生産性は70年以降で一度も最下位を抜け出していない。かつてOECD諸国でトップだった製造業の労働生産性(就業者一人あたり付加価値)も、直近では主要35カ国中18位と大幅に落ち込んでしまった。こと生産性では、先進国の中でも一人負けの様相なのが日本の現状といえる。

出所:(公財)日本生産性本部調査より

日本生産性本部は上述の調査の中で「賃金は労働生産性と密接に関係している。生み出された付加価値が企業利益と賃金、減価償却費などの原資となるため、付加価値が増えない中で賃金を上昇させようとすると企業は利益を削らざるをえない」と指摘した。岸田首相は1月4日の年頭会見で改めて経済界に賃上げを要請したが、こうした循環を生み出すためには改めて自社の作業性にメスを入れる必要がある。効率化につながる投資を足踏みしている企業も、迷っていられる時期がすでに過ぎたことをいま一度認識する必要がある。

■あれもこれもコードレスに

現場作業を効率化するツールは多々あるが、中でも充電工具にはさらなる需要の伸びが期待できる。かつては充電工具=非力というイメージが付きまとっていたが、バッテリの進化に伴ってAC100V電源やエアーを使っていたパワーツールが続々とコードレス化。鉄筋カットベンダやねじ切機など様々な分野で「世界初」や「国内初」をうたう充電式工具が登場している。

22年春にボルト・ナットのトルク制御締め付けに使われるナットランナーをコードレス化したTONEの担当者は「この製品の登場によって今後、有線式ナットランナーはコードレスに置き換わっていくと見込んでいる」と話す。「価格こそ多少の差があるが、使い勝手ではコードレスナットランナーに圧倒的に軍配が上がる。電源の抜き差しを気にせず、パッと掴んですぐ締められるため日々の業務で使用する人は特にメリットが大きい」という。こうしたコードレス機器が作業性に悩む人の救世主になるかもしれない。

建設

自動化・省人化に向け積極的に進むロボット活用

10年後に100万人の労働者が不足するようになると言われている建設業界。これまでは人手による作業が大半を占める上、危険、キツいといったイメージから若年層の確保が難しく、現場の平均年齢は上昇の一途を辿っている。まさしく自動化や省人化が喫緊の課題でもある昨今において、各社の取り組みを探ってみた

建設業は、他のモノづくりと違い基本的に1点のものの受注生産になるうえ、現場によって作業量や段取りも違う。一般的な製造業は多品種少量生産の自動化も実現されつつあるが、扱う構造物の大きさや安全面といった部分からも、自動化は困難を極める。

これらの問題に対し、政府は2019年7月に行われた内閣府のビジョナリー会議において、「2040年までに建設工事の完全無人化」という目標を掲げた。これには、建設ロボットなどを使った「完全無人型の建設施工システム」の確立を目指すとしている。

こうした流れの中、建設業界では自動化の取り組みが続々と行われている。

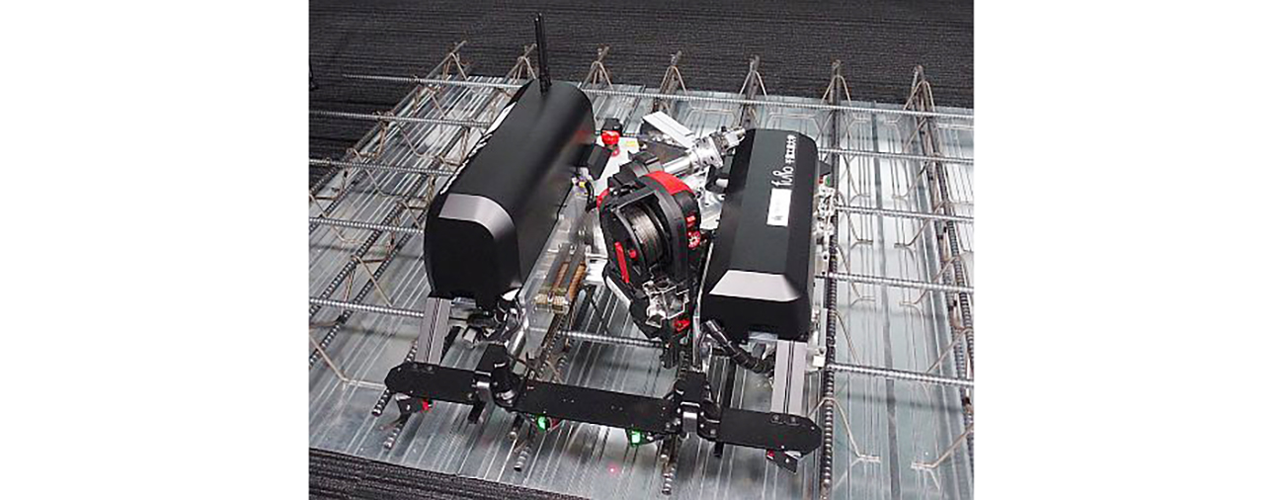

自律型鉄筋結束ロボット「T-iROBO Rebar」(大成建設)

大成建設は千葉工業大学と自動で鉄筋を結束する自律型鉄筋結束ロボット「T-iROBO Rebar(ティーアイロボ・リバー)」を開発。同ロボットは建造物の骨組みにあたる鉄筋の上を自律移動しながら、交差する鉄筋を針金で留める作業を繰り返し行なうロボット。

ロボット本体の重量は約20kg程度と、人手での運搬が可能。本体にはレーザーセンサが搭載されており、鉄筋交差部と周辺の障害物検知を自動で行ない、鉄筋結束を自動で繰り返す。移動のためには本体下部のテーパー車輪と誤差吸収機構を用いることで、本体が鉄筋上をブレずに円滑に移動し結束する。横移動は下部のパラレルリンク機構で本体を持ち上げて移動するという。

「鉄筋工事のうち鉄筋結束は作業の約2割を占める。この作業の自動化で省人化、現場作業員の負担減を狙う」(大成建設)

三井住友建設は、ロボットアームを活用した鉄筋の自動組み立てシステム「ロボタラスⅡ」を高速道路の部材を手がける能登川工場(滋賀県)に導入した。鉄筋の供給から配置、結束までの一連の作業を自動化した。同システムの導入により、これまで6人がかりで行っていた作業を2人に省人化した。

鉄筋をロボットアームで自動配置し、交差部を結束する。アームの先端に3Dビジョンカメラが取り付けられており、結束位置がプログラミングした位置とずれても、アームが修正して結束する。

「作業員は鉄筋供給機への補充と鉄筋結束機へのワイヤ充填などの補助業務や、結束した鉄筋の幅を保つために設ける幅止め筋など一部自動組立対象外の鉄筋組立の作業のみとなる」(三井住友建設)

鉄筋自動組み立てシステム「ロボタラスⅡ」(三井住友建設)

日立チャネルソリューションズは自動墨出しロボットシステム「SumiROBO」を開発。同ロボットはCADデータをベースに測量機との通信により墨出し位置に移動し、直線や文字情報を自動で描く。

「特に高層ビルや大規模商業・工業施設の建築現場などにおける、フロアのコンクリート施工後の、電気・空調・消防等の設備施工や間仕切り壁施工で効果を発揮する。フロア当たり数百点を超える規模の墨出し作業で実績を重ねてきた。最大で5時間連続稼働が可能で、ロボットを導入することにより従来の人手の作業に対し、工数減やミス削減、夜間作業化などの効果が得られている」(日立CS社)

なお、同ロボットは昨年末、国土交通省の公共工事などにおける新技術情報提供システム「NETIS」に、建設現場における生産性向上に期待できる技術として新たに登録されている。

日立CS社の自動墨出しロボットシステム「SumiROBO」

■ビル建設に相次ぐロボ投入

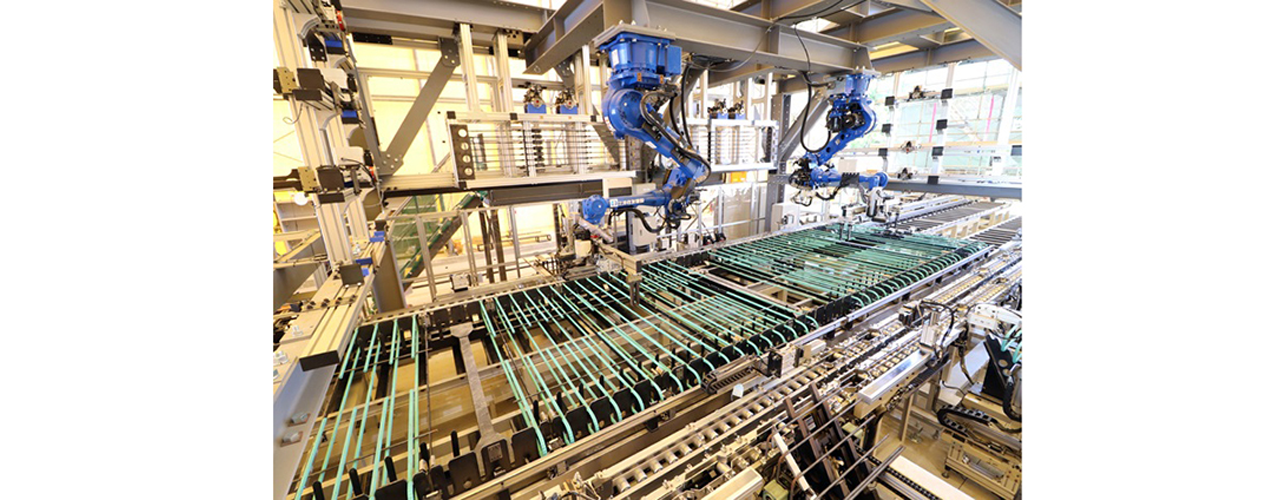

社内に開発に特化した「ロボット実験棟」を持ち、その利活用を積極的に目指している清水建設は、自律型ロボットが連携するシステム「シミズ・スマート・サイト」を現場に導入し、様々な自動化・省人化に取り組んでいる。

溶接ロボット「ロボウェルダー」は、開先と呼ばれる鉄骨の溶接部位の溝形状をレーザー形状計測により認識し、開先を溶接材で適格に埋めていく手順等の条件を決定。6軸のロボットアームが溶接作業を行う。専用の走行台車上にセットされたロボットを所定の位置まで誘導すれば、作業員を必要としない完全自動溶接を実現する。

「ロボキャリア」は、搬送する資材の選択と搬送先をタブレットで入力すれば、仮設ELVと連携して無人で資材を指定された搬送先に運搬する。搬送中に障害物を認識すると回避するルートを自ら再設定するとともに、人が近づくと衝突防止機能により停止する。

また自己の所在位置は、空間形状情報とレーザーセンサがリアルタイムに取得する空間形状情報を照合して認識する。実際に総重量約1tの石膏ボードを載せたパレットを揚重してエレベータ内まで搬送し、パレットごと荷下ろしする作業やエレベータ内でパレットを再び揚重して指定場所まで搬送する作業を自動化している。

鹿島建設の天井ボードをビス留めする「ロボバディ」

2本の6軸ロボットアームを自在に操る「ロボバディ」は、各種センサで天井ボードをビス留めする格子状の下地材の位置を認識した後、一方のアームで天井ボードを持ち上げて取り付け位置に合わせ、他方のアームでボードを下地材にビス留めする。

これらの自動化技術は大阪市内の高層ホテル建設現場でもすでに実際に活用されており、同社では「首都圏の大規模現場に水平展開していくとともに、ロボット開発を推進しロボット適用工種の拡大を図る」としている。

「作業の半分はロボットと」をコアコンセプトの一つに掲げる鹿島建設は2023年5月竣工予定の埼玉県大宮駅近隣の複合ビル建設において、様々な自動化に取り組んでいる。

同現場で活用されているシステム天井施工ロボットは、ロボットアームで天井ボードを保持し、システム天井を組み立てていく。これにより従来の人による作業の約半分を、人と同等の品質で施工できる。さらに移動用の足場を組む必要がなく、工事用エレベータで搬送する仮設資材の量と作業員の高所作業を大幅に削減する。

「耐火被覆吹き付けロボット」は、ロボットに搭載した3次元レーザースキャナーが現場の梁形状を認識。形状に応じてロボットアームを動かし耐火皮膜を塗布する。「人による作業よりも吐出量を増やせるので、スピーディーに被覆できる。現場にロボットを配置して作業前にスキャンするだけで済むので、準備の負荷が大幅に削減する」(鹿島建設)

清水建設の「耐火被覆吹き付けロボット」

カーボンニュートラル

大前提は「エネルギー安定供給」

〜〜再エネメインに原発も積極活用

世界的に脱炭素の機運が高まる中、日本においても政府が2030年度の温室効果ガス46%削減、2050年のカーボンニュートラル実現という公約を掲げ、気候変動問題に対して国家を挙げて対応する強い決意を示している。そこで、政府による今後10年間のGX戦略に着目、その方向性を探ってみた。

昨年12月22日に政府内で行われた「第5回GX実行会議」では、今後10年を見据えたGXへのロードマップが提示された。その前段では、直近のウクライナ侵攻からオイルショック、東日本大震災を挙げ、「過去に幾度となくエネルギー安定供給の危機に立たされてきた」とし、国民生活や企業活動の根幹である自国のエネルギー供給体制が脆弱であり、エネルギー安全保障上の課題を抱えていることを認識した上での、GX推進の道のりが示された。

GXを推進していく上で、エネルギー安定供給の確保は大前提に置き、GXを推進することそのものが、エネルギー安定供給につながるとしている。そして将来に渡りエネルギー安定供給を確保するためには、ガソリン、灯油、電力、ガスなどの小売価格に着目した緊急避難的な激変緩和措置にとどまることなく、エネルギー危機に耐え得る強靱なエネルギー需給構造に転換していく。

そのためにも化石エネルギーへの過度な依存からの脱却を目指し、需要サイドにおける徹底した省エネルギー、製造業の燃料転換などを進めるとともに、供給サイドにおいては、足元の危機を乗り切るためにも再生可能エネルギー、原子力などエネルギー安全保障に寄与し、脱炭素効果の高い電源を最大限活用するという。

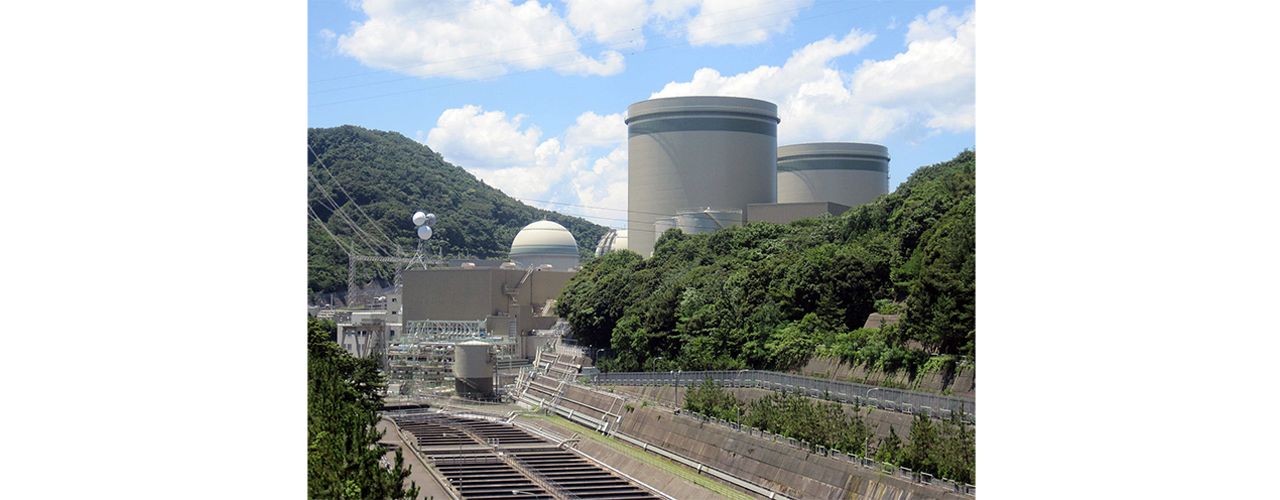

今年中にも再稼動が見込まれる高浜原発

特に原発においては、「原子力は、出力が安定的であり自律性が高いという特徴を有しており、安定供給とカーボンニュートラル実現の両立に向け、脱炭素のベースロード電源としての重要な役割を担う」としている。そして2030年度電源構成に占める原子力の比率 を20~22%を目標に再稼働を進めるとしている。

新たなエネルギー源として注目されている水素・アンモニアは、発電・運輸・産業など幅広い分野での活用が期待され、自給率の向上や再生可能エネルギーの出力変動対応にも貢献することから安定供給にも資する、カーボンニュートラルに向けた突破口となるエネルギーの一つとしている。

特に化石燃料との混焼が可能な水素・アンモニアは、エネルギー安定供給を確保しつつ、火力発電からのCO2排出量を削減していくなど、カーボンニュートラルに向けたトランジションを支える役割も期待されている。同時に、水素・アンモニアの導入拡大が、産業振興や雇用創出など我が国経済への貢献につながるよう、戦略的に制度構築やインフラ整備を進めるという。

また大規模かつ強靭なサプライチェーンを国内外で構築するため、国家戦略の下で、クリーンな水素・アンモニアへの移行を求めるとともに、既存燃料との価格差に着目しつつ、事業の予見性を高める支援や、需要拡大や産業集積を促す拠点整備への支援を含む、規制・支援一体型での包括的な制度の準備を早期に進める。また、化石燃料との混焼や専焼技術の開発、モビリティ分野における商用用途での導入拡大を見据えた施策を加速させるとした。

加えて水素・アンモニアを社会実装していくために2025年の大阪・関西万博での実証等を進めるとともに、諸外国の例も踏まえながら、安全確保を大前提に規制の合理化・適正化を含めた水素保安戦略の策定、国際標準化を進めていくという。

■企業の脱炭素化も後押し

省エネルギー対策として、企業向けには、複数年の投資計画に切れ目なく対応できる省エネ補助金を創設するなど、中小企業の省エネ支援を強化する。エネルギー診断や運用改善提案を行う省エネ診断事業を拡充し、中小企業の経営者に対する支援を強化する。

また家庭向けには、関係省庁で連携して、省エネ効果の高い断熱窓への改修など住宅の省エネ化に対する支援について、統一窓口を設けワンストップ対応により強化するなど、国民の協力や取組を自然な形で促すとともに、国民のライフスタイルとして定着しうるような制度的対応を進める。さらに電力・ガス・食料品等価格高騰重点支援地方交付金も活用しつつ、自治体における、地域の実情を踏まえた、省エネ家電の買い替え支援の取組を後押しするとしている。

企業に対しては改正省エネ法に基づき、大規模需要家に対し、非化石エネルギー転換に関する中長期計画の提出及び定期報告を義務化し、産業部門のエネルギー使用量の4割を占める主要5業種(鉄鋼業・ 化学工業・セメント製造業・製紙業・自動車製造業)に対しては、政府が非化石エネルギー転換の目安を提示する。

また、省エネ法の定期報告情報の任意開示の仕組みを新たに導入し、事業者の省エネ・非化石エネルギー転換の取組の情報発信を促す。加えて、水素還元製鉄等の革新的技術の開発・導入や、高炉から電炉への生産体制の転換、アンモニア燃焼型ナフサクラッカーなどによる炭素循環型生産体制への転換、石炭自家発電の燃料転換などへも集中的な支援を行うという。

再生可能エネルギー活用については、「主力電源として最優先の原則で導入拡大に取り組み2030年度の電源構成に占める再生可能エネルギー比率 36~38%の確実な達成を目指すという。

即効性の高い取り組みとして、太陽光発電の適地への最大限導入に向け、関係省庁・機関が一体となって、公共施設、住宅、工場・倉庫、空港、鉄道などへの太陽光パネルの設置拡大を進めるとともに、温対法等も活用しながら、地域主導の再エネ導入を進める。また、出力維持に向けた点検・補修などのベストプラクティスの共有を図るとしている。

FIT/FIP制度については、発電コストの低減に向けて、入札制度の活用を進めるとともに、 制度の導入を拡大していく。さらに、FIT/FIP制度によらない需要家との長期契約により太陽光を導入するモデルを拡大。出力安定化に向け、蓄電池併設やFIP制度の推進による、需給状況を踏まえた電力供給を促進していくとした。

また太陽光発電の更なる導入拡大や技術自給率の向上にも資する次世代型太陽電池(ペペロブスカイト電池)の早期の社会実装に向けて研究開発・導入支援やユーザーと連携した実証を加速化実証を加速化するとともに、需要創出や量産体制の構築を進め、需要創出や量産体制の構築を推進していく構えだ。

(日本物流新聞 2023年1月25日号掲載)

関連記事