建設需要と設備投資

【画像1】2020年12月から工事が着工した「うめきた2期地区開発」。27年度の全面開業を予定している

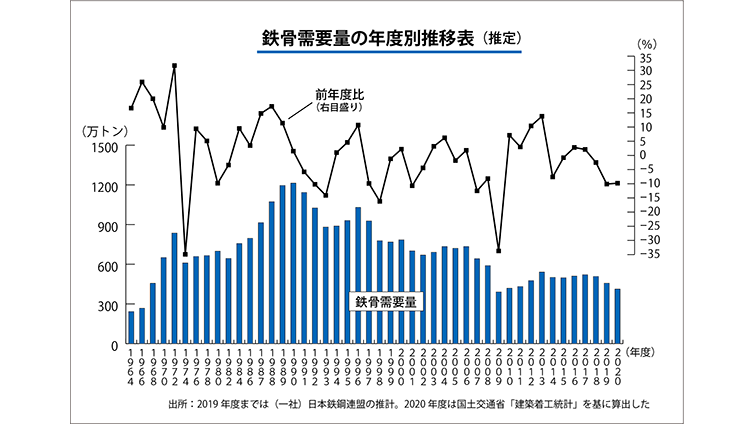

【画像2】鉄骨需要量の年度別推移表(推定)

【画像3】広島市の繁華街「本通商店街」でも再開発が決定した(写真=今年3月に撮影)

【画像4】大和ハウス工業が5月に着工した大型マルチテナント型物流施設「DPL新横浜Ⅱ」。新横浜駅から約3㎞と通勤しやすい場所に立地している

大型物件が需要支える

足元だけ見れば、鉄骨需要が振るわない。国土交通省の「建築着工統計」をもとに試算したところ、2020年度の鉄骨需要は前年度比9.8%減の412.2万トン。リーマン・ショック以降、2番目の低水準だ。インバウンド(訪日外国人)需要の受け皿となっていた商業施設やホテルの建設が、コロナ禍で相次いで中止に。さらに、相次ぐ緊急事態宣言で建設計画が遅れていることも影響を与えた。

先行きの不透明感は拭い去れないものの、明るい兆しもある。再開発計画に代表される大型物件の発注だ。中小案件が少なくなっている分、件数だけ見れば物足りないように感じるかもしれないが、全体では相当量の需要が期待できる。

規模、話題性ともに関心が高い東京都内では、虎ノ門、新宿、渋谷、八重洲など、鉄骨使用量5万㌧以上が見込める計画が目白押しとなっている。

全国的に見ても、都道府県の主要駅を軸とした再開発計画が旺盛だ。福井駅、広島駅、三ノ宮駅、大分駅、鹿児島中央駅などがそう。なかでも、1日約86万人が利用する西日本最大のターミナル駅である大阪駅では、西側の再整備が今春スタートした。国土交通省が「民間都市再生事業計画」として認定。申請事業者の西日本旅客(JR西日本)と大阪ターミナルビルが、金融支援や税制上の特例措置が受けられるようになった。

対象区域は大阪市北区大深町の一部(1万9859平方m)。2024年7月の完成を予定している。商業・業務機能を備えたビルのほか、高架下に改札口やバスターミナルを新設する。国際水準の都市機能の集積を図るのが目的。大阪駅の混雑緩和、新たなバリアフリールートの整備、西側地区へのアクセス性向上も目指す。

現在進んでいる「うめきた2期地区開発」とも連携する。27年度に全体開業する2期地区開発の対象区域は9万1150平方m。「『みどり』と融合した生命力と活力あふれる都市空間」の創出も目的としていることから、都市公園が4.5万平方mを占めている。

多機能複合都市として、オフィス・宿泊・商業機能を備えた賃貸ビル3棟(地上39階・28階・26階)、合計1200戸のハイグレードな住居を配置する分譲マンション2棟(地上51階・47階)を建設する。20年12月から工事が始まっており、24年夏頃に民間宅地と都市公園の一部が先行して完成する予定だ。

繁華街のさらなる活性化へ

繁華街の再開発も進む。広島市中心部の商業集積地にあたる「本通商店街」では、玄関口に立地する約1.5万平方㍍の大規模工事が今年4月に決定した。事業協力者に選ばれた野村不動産によれば、商業施設、ホテル、都市型住宅などの機能を充実させる計画という。建物の老朽化が進んでいることも理由の一つに挙げており、「さらなる地域の活性化のため、新時代の商店街のあり方、賑わいが問われている状況」としている。

福岡市では、規制緩和によって民間投資を呼び込む「天神ビッグバン」が進行中。天神交差点から半径約500m(約80万平方m)を再開発する大型プロジェクトで、24年までの10年間でビル30棟の建て替えを後押しする計画だ。

すでに、建築確認申請数は47棟(建て替え完了35棟)に達している。福岡市は建て替えによる効果として、延床面積1.7倍、雇用者数2.4倍、建設投資効果2900億円、経済投資効果8500億円(年間)と試算している。

今年3月末、航空法高さ制限が緩和された。対象は天神一丁目地区の約2.3万平方m。福岡空港からの距離を考慮して、地盤面から80~96mの高さに引き上げられた。福岡市中心部は、多くのビルが更新時期を迎えており、高さの緩和が必要だったという。企業立地を促すうえで、低層部のゆとりある空間の確保に加えて、シンボリックな建物の建設を進める考えだ。

ECを軸に増加する物流拠点

物流拠点の建設も活発だ。背景にあるのはEC市場の成長。経済産業省の最新調査によれば、2019年の国内市場はBtoC(消費者向け)で前年比7.65%増の19.4兆円まで拡大している、すべての商取引金額に対する電子商取引の割合を示した「EC化率」も少しずつ伸びており、19年で6.6%と、10年間で倍以上に増えている。

近年着工した建設計画の多くは「マルチテナント型物流拠点」が占めている。複数の事業者が入居することを想定した汎用倉庫で、テナント契約すれば建設費や維持管理費を抑えて物流事業を展開できる。自社専用に建設する物流拠点に比べて、事業開始までの期間を短くでき、多様化するニーズと急速に変化する事業環境のなかでスピーディーに事業展開できる点を売りにする。

大和ハウス工業は、主要事業である不動産開発のなかでも、物流拠点を投資の中心に置いている。事業施設向けの不動産開発投資額は6500億円。22年度3月期を最終年度とする中期経営計画を見直した金額で、すでに4015億円を投資している。

今年5月17日に開いた経営説明会で、芳井敬一社長は「(建築事業の物流開発で)国内NO.1を不動の地位にする」と語った。総開発延床面積は1013.6万平方m(今年3月末時点/開発中含む)。マルチテナント型で70棟(509.5万平方m)、棟全体を1つのテナントに賃貸するBTS型で223棟(504万平方m)を開発している。

事業用不動産サービスを展開するCBREは、首都圏にある大型マルチテナント型物流拠点の需要について、「20年はコロナ禍で顕在化したマスクや日用品の『特需』もあって物流スペースを確保するための競争が激化したが、テナントの動きは一服しつつある」と見る。

21年第1四半期時点の需給バランスは、地域によって差がある。「向こう四半期の供給予定物件は、複数の物件で一棟借りが内定しており、空室率は低い状態が続く見通し」(近畿圏)、「22年は約17万坪の大量供給を控えているため、オーナー側のテナント誘致活動も活発になっている」(中部圏)、「空室率は19年第2四半期以降、0.0%が続いている」(福岡圏)といった具合だ。

そのほかの地方都市も大手企業の内定が続いており、「優れた立地の開発計画については、大手企業が早い段階から入居の検討を始める例がみられる。空室不足感が強い地域では、賃料水準が見直されつつある」という。

関連記事